作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的香菜

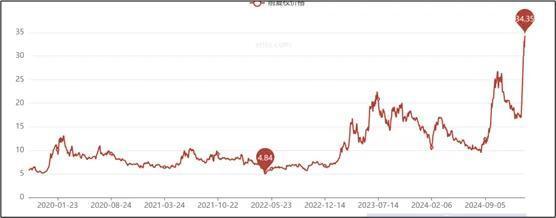

如果说2023年的AI浪潮下,(002261)的股价顺势迎来了春天,那2025年开年,便是第二春,且一春更比一春强!

数据显示:2025年春节以来(2月5日开始)拓维的股价一路上涨。截至目前,股价涨幅超两倍。

来源:亿牛网

来源:亿牛网

股价大涨的原因,还是DeepSeek光环使得整个AI行业受到了大量的关注。拓维作为一家智能硬件及软件供应商,自然受到市场的追捧。

但股价迎第二春,却难掩其增收不增利的业绩。

一、收入增长,利润下滑

从业务来看,拓维业务主要包括硬件和软件两部分。

所谓硬件,主要是基于华为的鲲鹏和昇腾处理器,研发生产的“兆瀚”硬件智能设计产品。简单理解,就是台式机和通用服务器等。所谓软件,主要为政企数字化、智慧教育以及智慧交通等数字化产品。

从收入结构来说:2024年上半年,硬件业务收入占比约为50.54%,软件业务收入占比约为49.46%,两者可以说是平分秋色,各顶半边天。

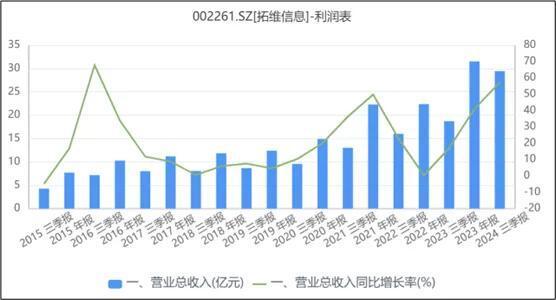

在技术浪潮之下,拓维大力投身云计算、大数据和人工智能等领域,并且在教育信息化和智慧城市等方向持续深耕。从收入来看,确实取得了一定的业务增长。2024年前三季度,拓维实现收入总额为29.45亿元,同步增长约57.26%。

来源:同花顺iFinD—营业收入

来源:同花顺iFinD—营业收入

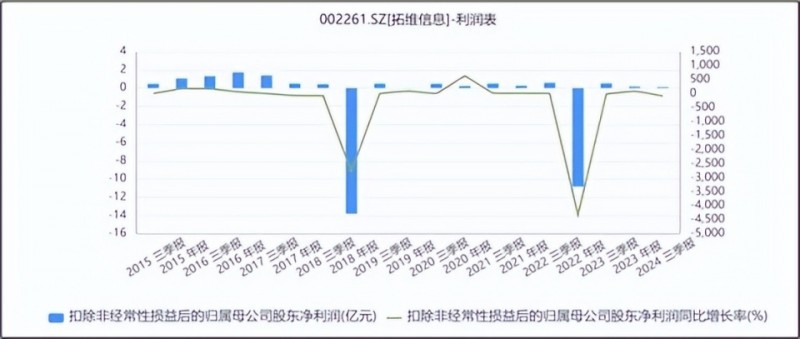

业务虽有增长,但真正的利润却没那么乐观。

数据来看:2024年前三季度,拓维扣非归母净利润同比却下滑81.73%。增收不增利,成为拓维显著的标签。

来源:同花顺iFinD—扣非归母净利润

来源:同花顺iFinD—扣非归母净利润

根本原因,就是毛利率持续下滑。

对于硬件业务,因属于技术和资本密集型业务,因此横向来看,毛利率本身就比软件业务低。2024年上半年来看,硬件业务毛利率为10.18%,同期软件业务毛利率20%以上。面对生产设备及生产基地等的高额投入,在规模效应未达到时,毛利率低便是必然。对于软件业务,各个细分市场的竞争日益激烈,软件供应商的利润空间一定会被压缩。

二、负债融资,加大业绩压力

不仅业务盈利不佳,回款还慢。

历年财务数据来看,高应收是拓维的另一标签。如下数据所示:2024年三季度末,拓维应收款项约占总流动资产的1/3,另外的2/3分别为现金和存货及预付款。

来源:同花顺iFinD—资产负债表

来源:同花顺iFinD—资产负债表

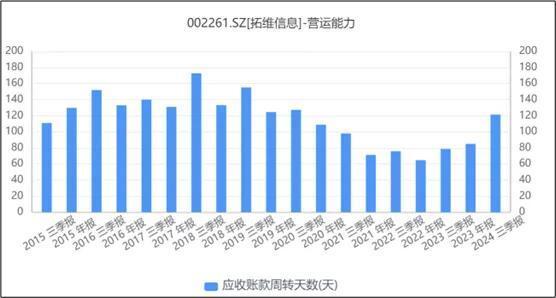

而且因拓维业务多为项目制且政企客户较多,导致拓维的回款周期较长。2024年前三季度,拓维的应收账款周转天数高达121天。

来源:同花顺iFinD—应收账款周转天数

来源:同花顺iFinD—应收账款周转天数

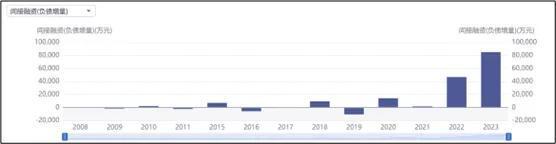

毛利低且回款慢,再加上拓维业务需进行较大的设备等投入,拓维只能不断通过借债来补足现金流缺口。

从历年融资情况来看,最近几年,拓维的债务融资大幅增长。截至2024年三季度末,拓维的资产负债率已达到51.67%。

来源:同花顺iFinD—间接融资金额

来源:同花顺iFinD—间接融资金额

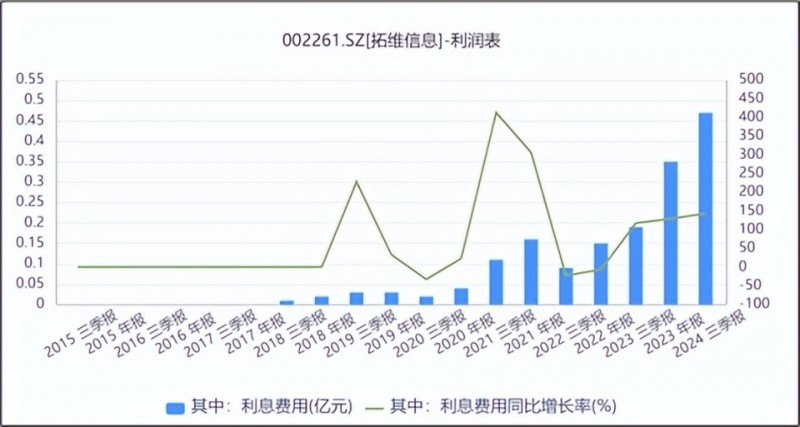

相较于股权融资,债务融资的劣势就是利息。伴随债务资本的增加,拓维的利息费用也是陡峭增长。2024年前三季度,拓维的利息费用发生额为0.47亿元,同比增速高达143.5%。

来源:同花顺iFinD—利息费用

来源:同花顺iFinD—利息费用

不到5000万的利息对别人也许没什么,但对于盈利空间不断下滑的拓维,无疑又是一大业绩压力。2024年前三季度,在管理和研发投入均收紧的状态下,拓维的销售净利率仅为0.10%。

三、缩减研发,对or错

短期来看,缩减管理及研发投入,公司仍勉强维持了盈利。但作为一家科技含量较高的技术型企业,缩减研发到底是对还是错?

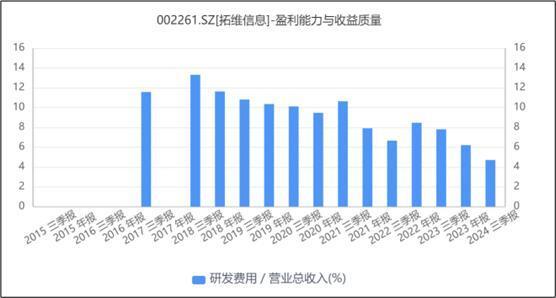

历史数据来看,近几年,拓维一直在缩减研发投入的占比。2024年前三季度,研发费用占比(=研发费用/营业收入)约为4.71%。虽然,同行业的企业,因发展阶段、战略规划等的不同,研发费用占比存在差异。但在智能化高速发展的当下,4.71%的研发投入似乎略显单薄。

来源:同花顺iFinD—研发费用占比

来源:同花顺iFinD—研发费用占比

长远来看,缩减研发投入可能会造成拓维无法及时对现有产品进行升级和优化,也难以推出具有创新性的新产品,会削弱公司在市场上的竞争力。此外,在新兴技术领域,可能也无法形成自身的技术优势。面对快速迭代的市场发展及需求,最终可能会反噬业务的增长。

因此,拓维的核心,还是要优化回款,费用支出要做到“该省省该花花”。