从99分还能提升到99.5分,在旁人看来极难完成的任务,拼多多却像是一个不断挑战自己极限的天才选手,举手之间又作到了。

24年Q1,拼多多再再再次交出一份业绩爆裂的答卷,营收利润均再次大幅超出预期。

天花板到底在哪里?这个悬念继续留到了下一季。

一、拼多多到底有多强?

拼多多,这个名字俨然已经成为互联网行业中的传奇,独一无二的存在。

现在的拼多多到底有多强?

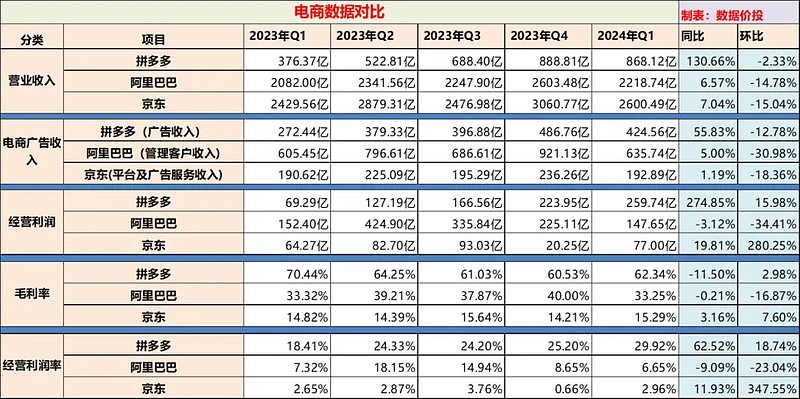

1.和同行比:拼多多VS阿里VS京东

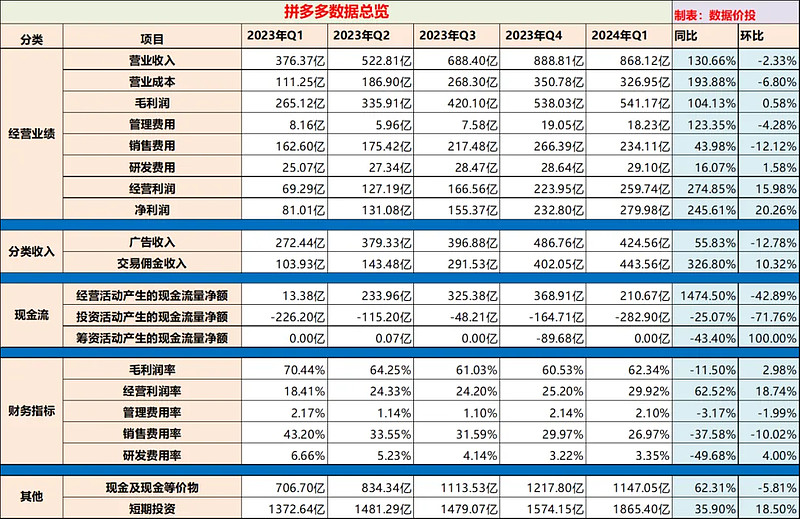

1)收入:

从营业收入来看,24年Q1拼多多为868.12亿,大概相当于阿里及京东营收的1/3;当然在阿里的营收中,占比超过一半的是阿里孵化或投资的非电商业务,而拼多多则基本都是电商相关,不一定具有可比性;

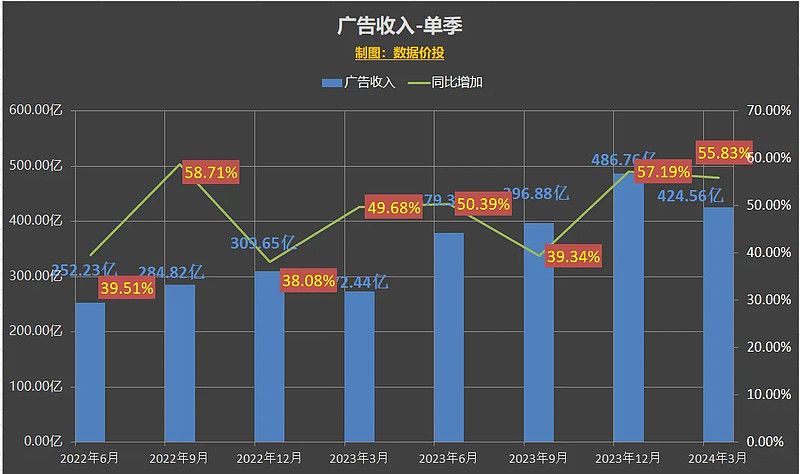

从相关性更强的电商广告收入来看,Q1拼多多为424.56亿,已经达到了阿里的67%,同时是京东的2.2倍左右。

2)利润:

从经营利润来看,23年Q4时拼多多就几乎已经与阿里相当,而24年Q1时拼多多经营利润为259.74亿,首次及大幅超过了阿里及京东,为同期阿里的1.8倍,京东的3.4倍。

更重要的是,24年Q1拼多多的营收同比增长130.66%,经营利润同比增长274.85%;即使后面增速有所回落,也是远远远高于阿里京东的,维持这一趋势的话,领先阿里、京东的距离只会越拉越远。

3)利润率:

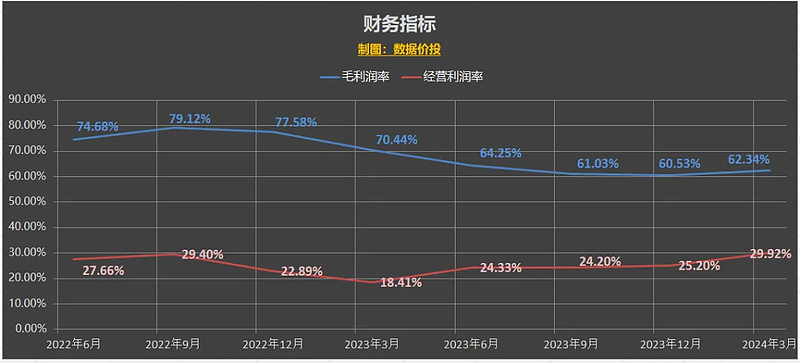

Q1拼多多的毛利率为62.34%,经营利润率为29.92%;

而阿里的毛利率为33.25%,经营利润率为6.65%;

京东的毛利率为15.29%,经营利润率为2.96%;

数据上的差距应该是一目了然,显而易见的;可以说拼多多完全就不像是一家电商。

在互联网龙头中,我尝试想找一家能在利润率上全面超过拼多多的。

结果是:没找到!

Q1腾讯的毛利率为52.58%,经营利润率为32.95%;

即使强如腾讯,但在毛利率上也还是显著低于拼多多的,这还是在拼多多近期大力发展低毛利的海外TEMU,拉低了整体毛利率的情况下。

大概任谁也忍不住要问:作为“后起之秀”的拼多多,是怎么作到的?

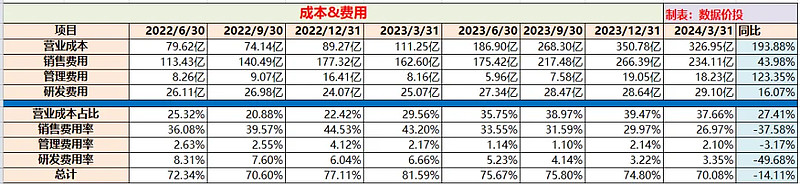

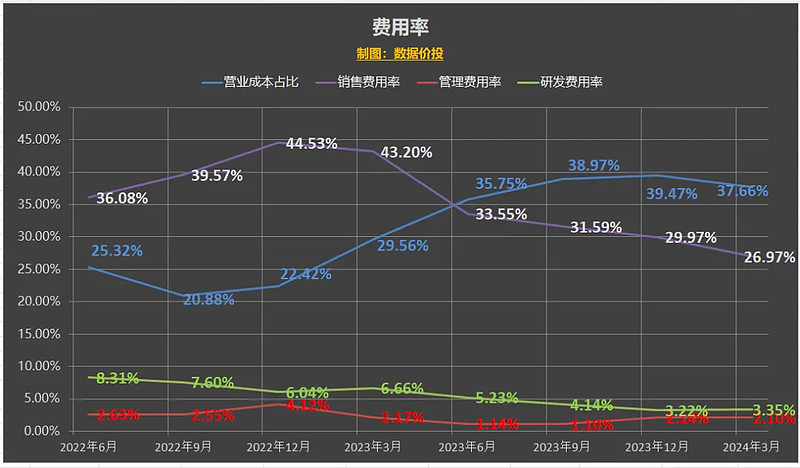

2.和自己比

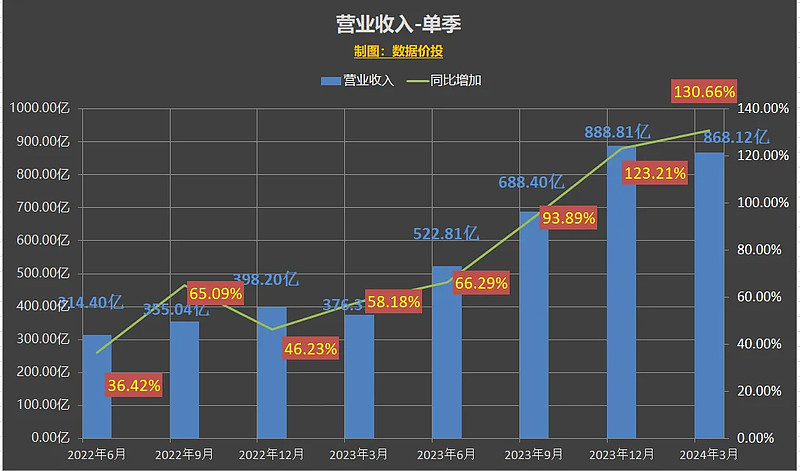

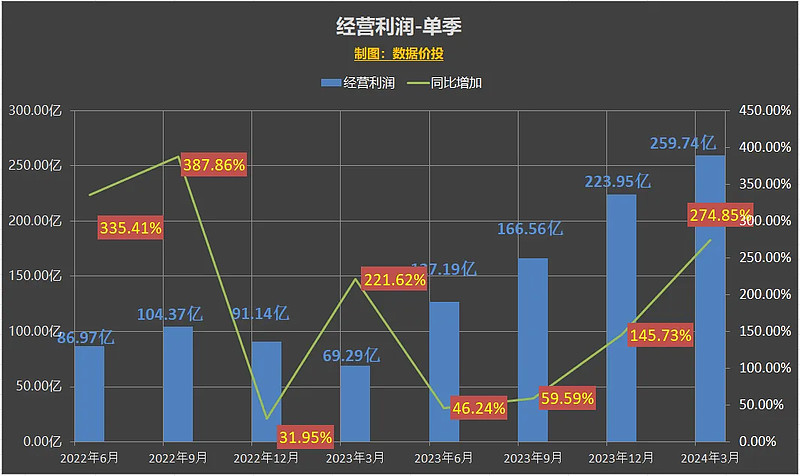

不详细列举数据了,看下面一些图就好:

Q1营收增速130.66%:新高

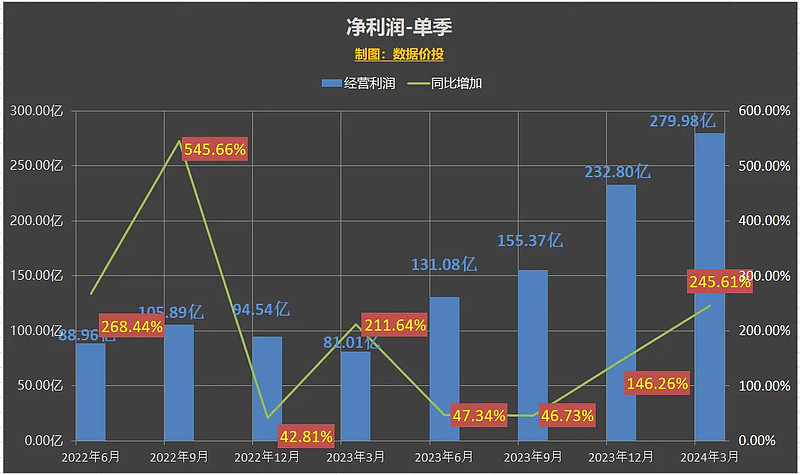

Q1经营利润增速130.66%:近期新高

Q1净利润增速245.61%:近期新高

Q1毛利率62.34%,经营利润率29.92%:环比提升

Q1广告收入增速57.19%:基本持平维持在高位

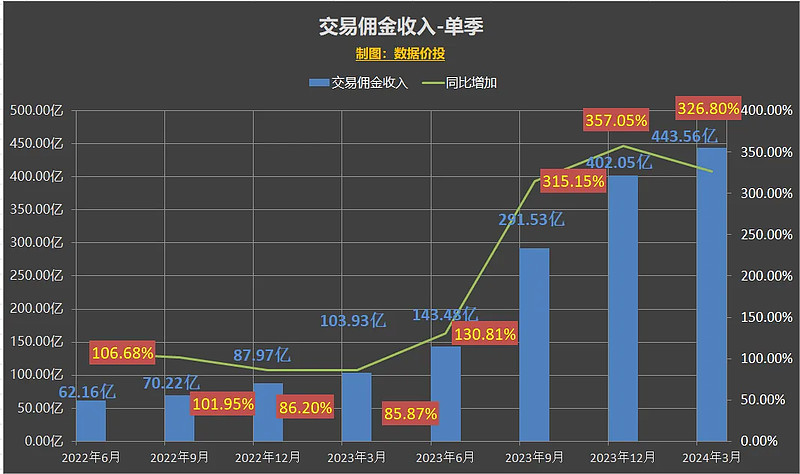

Q1交易佣金收入增速326.8%:稍有下降但维持在高位

Q1成本费用:新低

关键的是:

之前基数已经不低了,增速已经超快了,成本费用的压缩程度已经不错了;

在此基础上,Q1还能进一步加速成长,且进一步压缩成本费用,用“强到没边”来形容这份一季报毫不为过。

二、天花板到底在哪里?

夸赞之后,再回到文首的问题,继续高速增长之后,拼多多的天花板到底在哪里?

拼多多当前的高速增长,

一是来源于国内主站仍远高于电商大盘的高速增长:

今年1~4月全国网上零售额同比增长11.5%(23年同期增速是12.3%),相比去年稍有下降。

而反映拼多多国内电商增速的广告收入增速为57.19%,远高于电商大盘;且Q1阿里GMV增速提升至了两位数,京东增速估计是个位数但应该不会比去年差,快手GMV维持了28.17%高增速,看起来大家都不错,都超了预期,那增量是从哪里来的,总不会是抢了抖音的吧。

理论上来说,这个远超电商大盘的增速是无法长期持续的,只是何时回落以及回落到什么位置的问题。

二是来源于国外TEMU的高速成长,已经成为拼多多的第二曲线:

从拼多多的财报来看,TEMU的高速增长到Q1是仍在继续的。包含TEMU收入的交易佣金收入同比暴涨326.8%,且首次超过了广告收入就是证明。很短的时间内,TEMU就几乎从零开始,作到了相当的规模。

且和阿里、美团等对“新业务”需要长期大额投入,但迟迟无法有效减亏相比;拼多多对海外TEMU这笔“新业务”的投入产出效率绝对也可以算得上是个传奇,从Q1拼多多整体毛利率反而环比回升来看,TEMU对其整体利润的拖累是在降低,有猜测TEMU当前已经接近盈亏平衡。而未来如果能像国内主站一样进入利润释放期,那么对于拼多多来说确实还是很有想象空间的。

天花板到底在哪里?未来业绩还能保持多久的高速增长?

在业绩会中,管理层的这个回答也可以作为一个参考:

“关于盈利能力,我们想强调,公司的业务发展并不遵循线性模式,有时可能超越市场预期,有时则可能未达预期。因此,我们建议投资者不要仅基于几个季度的业绩来预测公司的未来增长。我们始终专注于公司的长期内在价值增长,而非短期财务数据。”

重点是:业务的发展是非线性的。

潜台词是,增长肯定还是受地心引力牵引的,不可能一直涨到天上去,迟早还是要有波动的;但长期向好的趋势不会变。

三、两团迷雾

上面管理层的说法中:

前半段“增长会有非线性波动”是极大概率,迟早的问题,否则按照这样的增速再增长个两三年,拼多多已经可以统治整个互联网世界了;

后半段“长期向好趋势不变”,从现在的披露数据来看,应该也是大概率的,即使是增速正常放缓,现在的估值显然也是低估的。

但是还是会有两团迷雾:

迷雾一:信息披露太不透明了

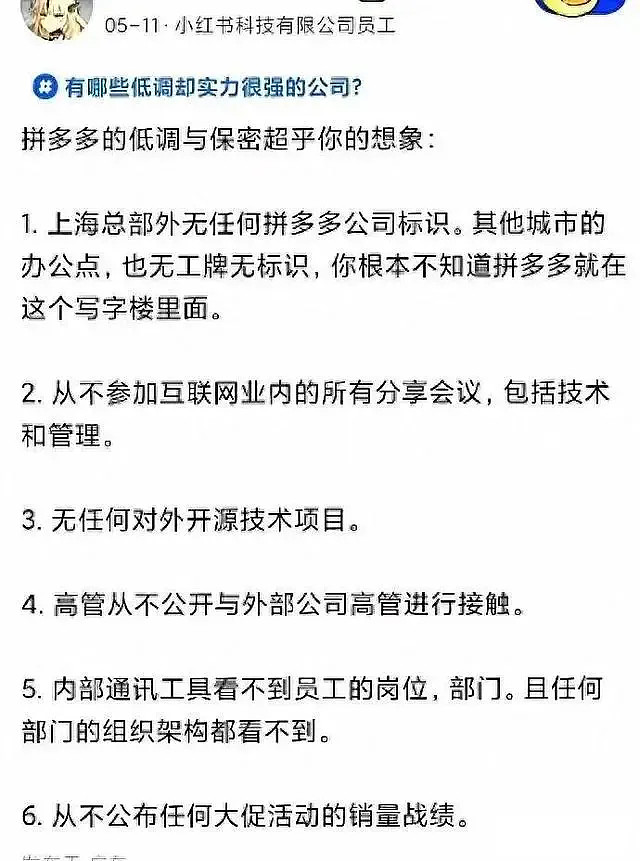

江湖中拼多多就是迷一般的存在,低调得不可思议:

同时财报的披露也是极致的简单:TEMU,多多买菜等重要分项收入数据没有;所有分项的利润数据都没有;电商GMV相关数据披露没有。且业绩会上透露的有效信息也是远不如其他中概公司透明。

这也是各家分析师那么难对拼多多业绩进行准确预测的原因之一。

迷雾二:为什么不分红

最近两年,拼多多的经营活动现金流净额累计增加了1728亿;其中只有很小占比的用于可能的资本开支,而绝大部分都转为为现金或短期投资了:现金及等价物增加了518亿,短期投资增加了802亿,总计1320亿。

而且,近两年几乎没有什么筹资现金流活动,大多数时候的筹资现金流金额接近为0;说明几乎没有银行借款,没有什么需要偿还的利息或本金。

所以:

1)虽然说拼多多现在还是保持着极高的增长,但问题是这个高增长并不需要高投入;

2)拼多多现在手握接近3000亿的可动用资金,且几乎没有需偿还的银行借款;

3)现在仍保持着惊人的赚钱速度和成长速度;

虽然说不分红也不能说就一定有什么问题,但如果稍微顾及到股东利益的话,确实想不到什么管理层仍不分红的理由。

最晚,到下次年报披露时,如果拼多多仍不分红,真的是有点说不过去了。