计葵生离职

陆金所的门面离职了。

2024年11月22日,陆金所宣布,计葵生退任公司执行董事、联席首席执行官以及公司授权代表。

对于自己掌控了13年的老东家,计葵生走的彻底。他挥了挥衣袖,没有带走一片云彩。

属于计葵生的时代结束了,他将陆金所留在了一片阴霾中:换帅、亏损、股价下跌,以及审计问题引发的业绩迟发与舆论漩涡。

在计葵生退任一周前(2024年10月25日),媒体爆出普华永道在与陆金所一名时任高管口头对话中,获得了几项疑似关联方交易信息。

1个月以后,普华永道接连向陆金所审计委员会进行了口头与书面汇报,要求对彼时提及的“关联交易”进行独立调查。但随后陆金所方面,否认曾向普华永道提供了相关谈话内容。

互不买账的双方,开始大打出手。1月16日,陆金所口头解雇了普华永道的审计师。1月21日,普华永道发函通知陆金所,因审计委员会不向其知会独立调查结论,对过往年份审计意见变更为最为严厉的“不得加以倚赖”。

普华永道与陆金所,没了信任、彻底分手。

但就在半年前2024年5月30日,在普华永道遭到“市场唾弃”时,陆金所却毅然决然的以99.65%的赞成票选择了继续聘用它。

彼时,深陷恒大地产财务造假风波的普华永道遭遇了全行业信任危机,又被监管顶格处罚,很多知名上市公司都解除了与普华永道的合作。

曾经相濡以沫,最终变成了相忘于江湖。普华永道对“恩人”的背后捅刀,是恪守职业操守使然,还是陆金所“关联交易”不可容忍,我们不得而知。但毫无疑问,普华永道的质疑将陆金所推到了舆论风口。

2025年1月27日,陆金所在港股收盘后,一则公告震惊市场。核心内容有三:一是正式与普华永道解约;二是可能延迟发布2024年业绩;三是陆金所港股停牌.......

与已经酝酿了一段时间审计风波相比,后两者对资本市场的杀伤力更大。美股股价两日跌去了20%。

3与3日,陆金所再发公告称,独立调查预计将在2025年4月中旬基本完成,其后将披漏主要调查结果。此外,公告亦称审计委员会正对继任核数师进行评估,后者需要时间进行审计,或导致延迟刊发2024年度业绩。

考虑到当前继任核数师还没选好,加之后续较为繁琐的核数工作,陆金所2024年度业绩延迟发布已是板上钉钉。

从大赚到大亏,3000亿陆金所经历调整

计葵生离职、审计掀起的舆论风波、业绩推迟搅动资本风云.......所有的焦点,最终都折射在陆金所近年的尴尬业绩上。

但在13年发展历程中,陆金所在很长一段时间里都是意气风发,甚至是执行业牛耳。

2019年前,在网贷野蛮生长阶段,有平安加持的陆金所便是名副其实的领头羊。

2019年后,陆金所逐渐退出P2P业务,向普惠金融转型。2020年10月,陆金所在纽交所成功上市。一个月后,陆金所市值一度冲到3000亿元人民币的高位。

上市一年后的2021年,陆金所营收、净利分别突破618亿元、167亿元,双双达到历史新高。

2022年是转折之年,这一年开始公司业绩罕见下滑。当年,陆金所营收同比下降6.01%至581亿元;归母净利润同比下降47.5%至88亿元。

陆金所经营业绩下滑的重要原因,与行业信贷风险爆发不无关系。考虑到行业普遍性以及业绩体量,此时陆金所的地位依旧不可撼动。

最关键是2023年,陆金所出现了业绩大溃败。2023年,陆金所实现营收343亿元,同比下降41.1%;归母净利润更是同比下降88.2%至10亿元。

一个不得不承认的事实是,即便遭遇业绩大溃败的2023,陆金所利润依旧为正;但到了2024年,陆金所迎来了真正的大亏损。

2024上半年,陆金所总收入由上年的193亿下滑至129亿,净亏损15.6亿。

第三季度,陆金所由亏损了7.25亿。粗略算下来,2024前三季度,陆金所累计亏损近23亿元。

业绩腰斩式萎缩,除了归因于继续蔓延的信贷风险外,也有一部分原因是陆金所主动控制。

在2023年财报中,陆金所指出复杂的宏观环境持续影响小微企业主,它们的高质量贷款需求受到限制。面对该背景,陆金所方面表示“我们重质不重量,实施五大去风险措施......”“以100%担保模式,审慎行事.....”

贷款余额见证了陆金所的规模收缩。2022年底,陆金所贷款余额5675亿元,2023年底这一数字变为3154亿元。到了2024年9月30日,陆金所贷款余额更是降到2131亿元。不到两年,减少了3500亿元。

主动收缩在一定程度上降低了公司的逾期率。

截至2024年9月30日,陆金所已赋能贷款总额(不包括消费金融子公司)90天以上逾期率为3.2%,而截至2024年6月30日为3.4%。截至2024年9月30日,消费金融贷款不良(NPL)率为1.2%,截至2024年6月30日为1.4%。

而随着整体业绩下滑、亏损扩大,陆金所不得不面对资本市场用脚投票。

从美股来看,陆金所从最高市值3000亿元,跌至目前不足200亿元。港股市值,也定格189亿港币。

押注消费金融,新增贷款占比过半

在几乎所有指标均大幅下滑背景下,消费金融业务做到了异军突起。

截至2023年12月31日止年度,陆金所消费金融新增贷款712亿元。

2024年上半年,陆金所新增贷款933亿元。其中消费金融新增贷款424亿元,占比超过45%。另据据计葵生透漏,2024年第三季度消费金融新增贷款规模同比增长27.8%,占陆金所全部新增贷款额的52%。

笔者发现,从2020年6月开始,陆金所有意加速消费金融业务发展步伐。经过整整4年打磨,消费金融业务从偏安一隅,一举成为陆金所最大的支柱业务(如上,2024年第三季度,消费金融新增贷款规模占比过半)。

就这样,在较高风险的普惠业务业务之外,陆金所找到了第二增长曲线。

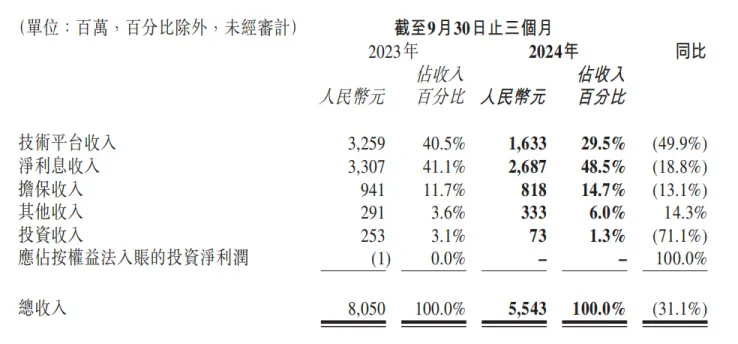

财报数据也在印证,2024年前三季度,在技术平台收入、净利息收入、担保收入三大收入中,净利息收入不仅是下降幅度最低的,还是陆金所目前最大的收入来源。一个重要原因便是“受惠于消费金融的业务扩张”。

尽管消费金融业务迅猛发展,但短期内陆金所似乎无法走出亏损的泥淖。

在业绩亏损之外,陆金所似乎还面临一定程度的退市风险。毕竟陆金所美股股价一度跌至1美元以下,目前堪堪维持在2美元以上。

而受普华永道审计风波、停牌、延发业绩预告,以及重新核准等因素影响,陆金所港股也存在某种不确定性。

业绩承压,波及股东

业绩、股市向下以及持续发酵的舆情,不可避免的影响到了陆金所背后的大股东平安集团。

从人士变动来看,平安近年也在不断强化对陆金所的管控与协同。

2024年4月,陆金所原首席财务官徐兆感辞职,朱培卿接任。后者曾任总行财务企划部总经理,拥有丰富的金融业审计及财务管理经验。

2024年11月,在计葵生离职之际,朱培卿又被任命为陆金所执行董事。朱培卿的升任,意味着公司将在财务以及整体经营层面全面强化平安的影响力。

不止朱培卿,同期上任的陆金所非执行董事郭世邦,也头顶平安集团总经理助理的头衔。

显而易见,这波人事调整,让陆金所的平安“橙色”更足了。当然,这也是为了更好的应对陆金所所面临的风险。

根据天眼查数据,2024年7月,通过特别股息计划增持陆金所股份至56.82%,被动并表后因公允价值调整一次性确认127.55亿元损益。

这笔巨大非经常性损益提前并入平安,是一次刮骨疗伤。但它也意味未来平安可以慢慢消化陆金所的业务波动。

尽管陆金所的大雷已被平安拨出,但延迟发布财报、以及持续预亏的陆金所,对为其提供大量贷款余额增信服务平安来说,仍是个不小的暗雷与拖累。

不管如何,随着计葵生退休、陆金所门面变更,陆金所经营模式似乎也要变一变了。从重规模扩张到重质量控风险,陆金所慢慢聚焦到消费金融这个王牌业务上了。

尽管平安不断调兵遣将,但其自身经营压力同样不可小视。毕竟刚刚过去的2024年12月,平安银行被爆批量一股脑甩卖83亿元个人不良贷款的新闻,依旧言犹在耳。

无论是陆金所还是平安,当下所走的路都比较崎岖。好在,两者已经开始积极行动、大举变革。

来源:闻道商业

作者:应如是

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。