来源:密探财经(ID:Spy Finance)

年初以来,多家知名全国大型银行先后公开挂牌出售信用卡透支不良债权包,据相关统计该项总规模已达到约255亿元。

尤为关注的是,中国民生银行为了尽快剥离、甩掉“信用卡不良”包袱,可谓“心思缜密”,因分包批量、化整为零,引发业内持续关注。

来源:密探财经图库

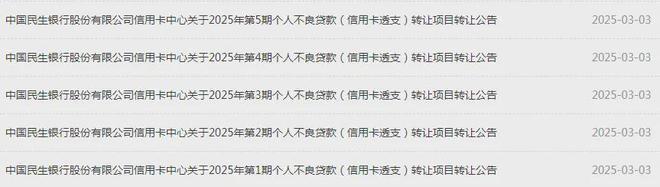

据“银登中心”近日披露,中国民生银行信用卡中心公布了2025年第1期至第5期共计5个项目个人不良贷款(信用卡透支)转让,未偿还总债权约6.38亿元。

其中,上述5笔中涉及单笔金额较大的就是第2期、第5期,信用卡透支未偿还本息分别达到1.926亿元、2.35亿元。以第5期为例,涉及借款人1099户,平均逾期近600天,借款人加权平均年龄43.4岁。

实际上,中国民生银行信用卡中心上述这5笔信用卡不良债权出售,还只不过是“牛刀小试”。

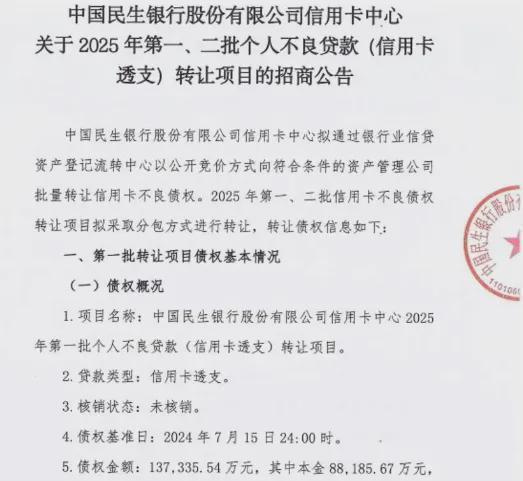

今年2月20日,中国民生银行信用卡中心曾公告拟公开竞价“分包”批量转让信用卡不良债权,即2025年第一、第二批信用卡透支不良债权共计60.28亿元,其中涉及本金33.31亿元,息费26.96亿元,不良债权近8.9万笔,借款人超8.5万户。

具体看,该银行2025年第一批信用卡透支不良债权13.73亿元,涉及本金8.82亿元,息费4.91亿元,不良债权7147笔,借款人6396户。

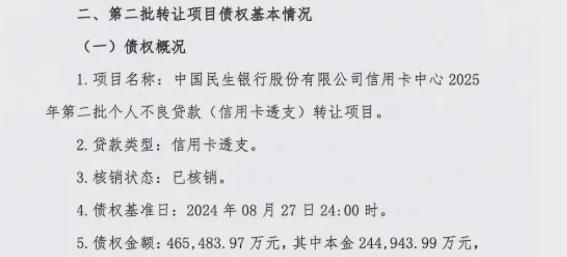

该银行2025年第二批信用卡透支不良债权46.55亿元,涉及本金24.49亿元,息费22.05亿元,不良债权81672笔,借款人78721户。

奇怪的是,中国民生银行信用卡中心官网曾公告的批量转让2025年第一、第二批信用卡透支不良债权信息已“销声匿迹”了,估计是想降低热度,低调处置。

据中国民生银行信用卡中心官网披露,该公司2024年底向北京市国通资管公司、广州资产管理公司转让手上信用卡透支不良债权及联合催收公告,对应借款人约3.07万户、约9.46万户。

也就是说,中国民生银行信用卡中心去年仅这两期信用卡透支不良债权转让就涉及借款人达到12.53万户,而2025年开年以来第一、二批次就超过8.5万户,为何这么着急?

截至2024年9月底,中国民生银行总资产近7.7万亿元,比上年底增加230.45亿元,微增0.3%。其中,发放贷款和垫款总额4.44万亿元,比上年底增加561.61亿元,增幅1.28%。不良贷款总额656.3亿元,比上年底增加5.33亿元;不良贷款率1.48%,与上年底持平;拨备覆盖率146.26%,比上年底下降3.43个百分点,这个指标是较低的,意味着应对潜在风险的缓冲垫有所变薄。

鉴于中国民生银行2024年报还未披露,外界暂时需要透过较全面披露的2024年中报窥探其信用卡透支规模及不良规模等一系列变化。

截至2024年6月底,中国民生银行信用卡透支余额近4750亿元,占该银行发放贷款和垫款总额的10.74%,较2023年底近4880亿元、占比11.13%均有所下降,但不良规模153.88亿元,不良率3.24%,均高于上年底不良规模145.31亿元、不良率2.98%,在各项贷款中不良率也是最高的。

也就是说,中国民生银行信用卡透支规模在收缩,自2020年底至2024年6月底占该行发放贷款及垫款余额的比重持续下降,但对应的不良贷款规模及不良贷款率除了2022年之外,已创下阶段性高点。

在中国民生银行2024年中报中,曾提到“推进信用卡业务精细化经营,包括精细化管理做大业务规模等,不断调优信用卡活跃户促刷、睡眠卡促活、不动户促活等”,到去年三季报又透露“加快信用卡一体化营销”等。