来源:姚佩策略探索

前言:我们在上周周报《涨幅可能不止于此》中用半杯水满vs半杯水空表达了机构投资者与个人对A股估值高低的分歧。11/14财联社报道,有关“机构举报游资”传闻持续发酵,记者求证了解到完全是谣言。谣言百害而无一利,股市是开放且复杂的生态体系,合理的财富增长路径绝非一条。基于不同资金的久期与预期收益,再通胀牛市完全可以两条腿走路:主线是我们继续维持剩余流动性盛宴下,小盘成长短期占优的风格判断,暗线是此刻也给长线价值投资者提供极好的红利价值筹码收集机会,自由现金流并未消失,在金融再通胀转向实物再通胀后,有望强势回归。

报告要点

1、买在无人问津处:10年前的孙正义和GIC在市场并不青睐英伟达和茅台时认识到其充沛的自由现金流,此后数年两家公司的股价表现证明其长期投资价值。

2、再通胀牛市的主线与暗线往往互为镜面:相对收益追求困境反转高增长,愿接受高估值溢价;绝对收益追求稳定价值,愿接过弃如敝履的品种,两类策略绝无贵贱优劣之分。

3、当下牛市的另一种选择:红利价值是存量经济股市长牛的内核;未来半年是长线资金收集红利价值难得的窗口期。

4、红利价值何时回归:实物再通胀时刻;重点观测25年M1和PPI的转正月份以及10年期国债是否能够回升至2.5%左右区间。

5、构建红利价值组合:消费内需(白酒/家电/医药龙头)、周期资源品(有色/煤炭/交运/建筑)、红利低波(银行/公用)。

报告正文

一、买在无人问津处:2014年的孙正义与GIC

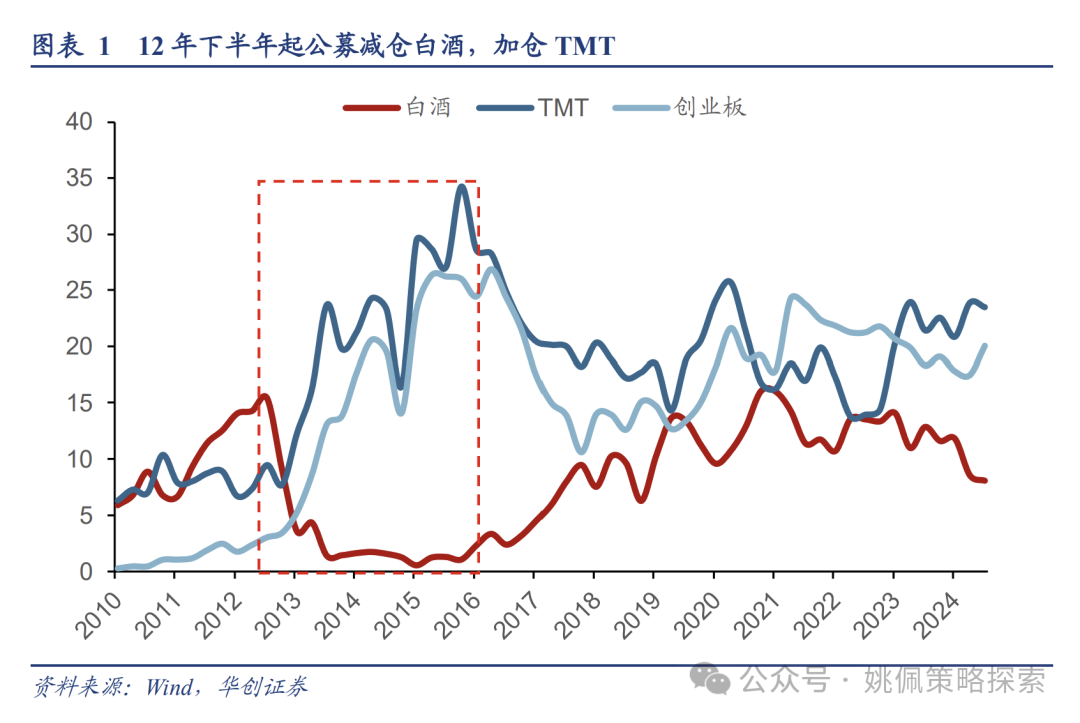

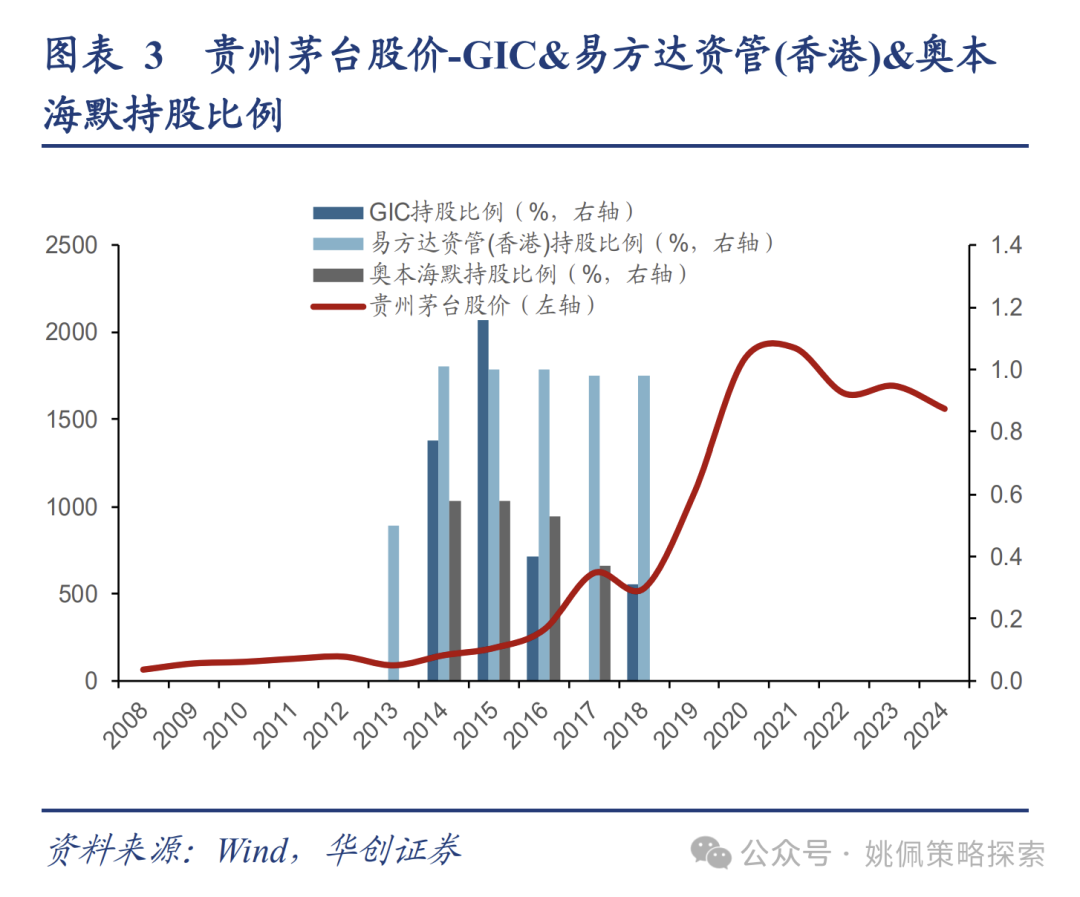

外资GIC 2014-2015年大举买入。我们11/13发布专题《15年牛市的客观必然与脉络》,14-15年牛市主因是经济转型中流动性宽松推升资产价格,主线是互联网+、并购重组的小盘盛宴,公募基金积极布局该主线,TMT占比(主动偏股基金持股市值占比,下同)从12年底的7.7%升至13年底19.8%、14年底16.5%、15Q2 28.7%;创业板从12年底3.4%升至13年底13.8%、14年底14.1%、15Q2 26.3%。白酒成为当时的取款机,从12年底9%降至13年底1.4%、14年底1.2%、15Q2 1.2%。但同时QFII外资机构大举接过白酒筹码,如新加坡政府投资(GIC)从2014年开始,在贵州茅台10-15PE区间持续买进前十大流动股东,收获丰厚回报。GIC在2014年占贵州茅台股票比例0.8%、15年1.2%,16年0.4%。2014-2016年贵州茅台累计收益率达236%。即2015年牛市主线是前半程金融再通胀的小盘成长,暗线是16年实物再通胀下,白酒、家电、医药为代表的大盘消费蓝筹长牛起点。

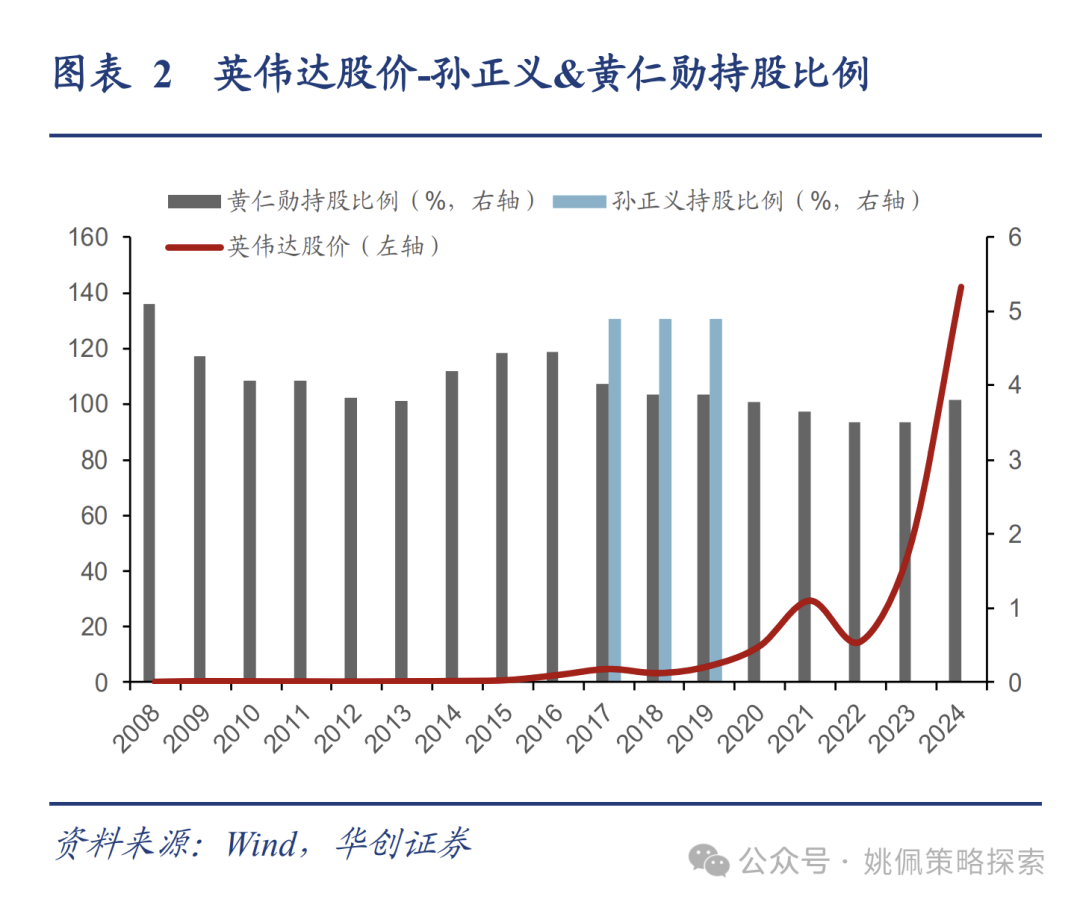

英伟达:孙正义与黄仁勋的双份遗憾。11/13在NVIDIA人工智能峰会上,黄仁勋与孙正义抱头“痛哭”。孙正义的遗憾是没拿住:孙正义曾是英伟达最大股东之一,自2017年买入英伟达4.9%的股份,到2019年卖出。2017-2019英伟达累计收益率123%,而2020年至今高达2324%。这是孙正义想象力的失败:未能预见AI快速爆发。相比之下,黄仁勋的遗憾更大:错失私有化机会。黄仁勋回忆2014年孙正义对其的劝说:“Jensen,市场不理解英伟达的价值,你们的未来无与伦比。但你们此刻的痛苦还会延续一段时间,因为你们正在创造未来。不如我借你钱,你把公司私有化吧”。从2014年至今英伟达股价收益率37483%,总市值从2014年初的91亿美元升至当下34828亿美元,私有化回报显然更高。

我们用简单数字表达2014年孙正义提出的英伟达私有化方案:

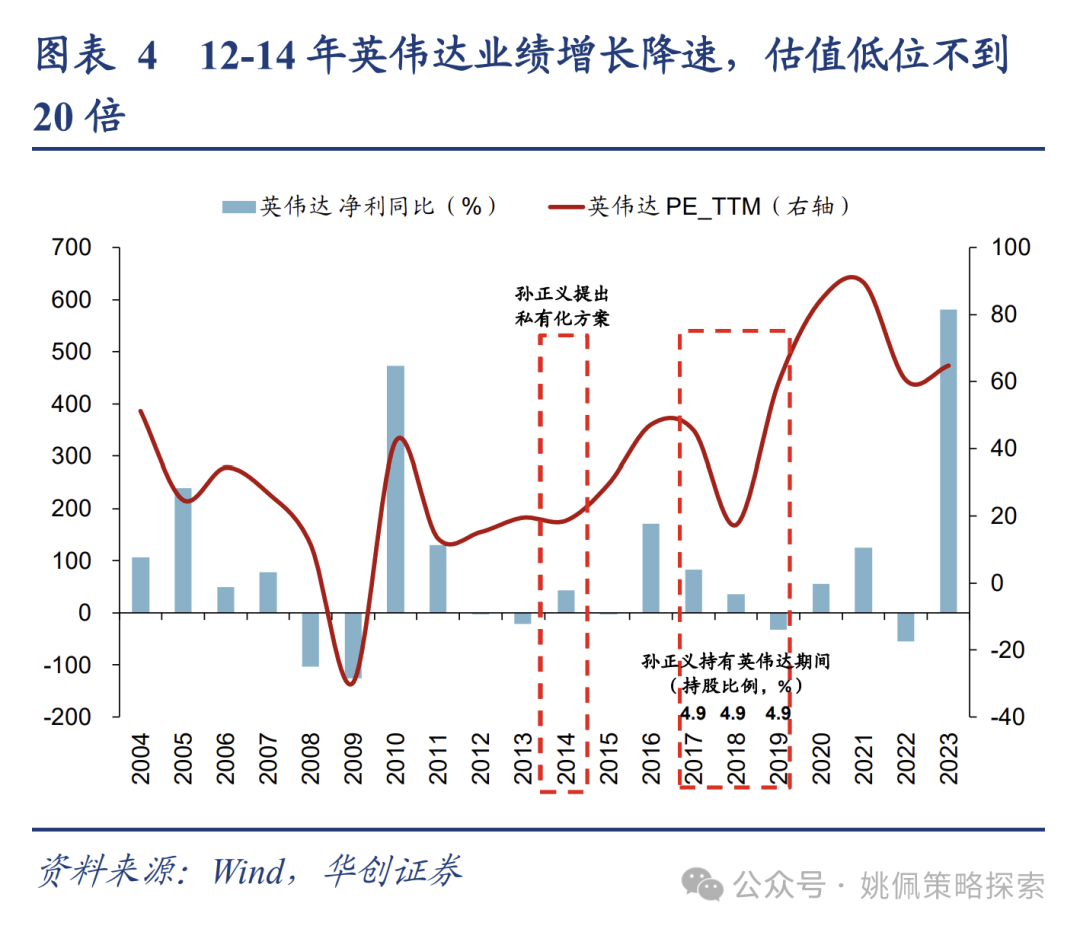

1)市场不理解英伟达的价值:非常便宜,可能被低估,2014年PE-ttm仅19倍(2010年高达42倍)。

2)此刻的痛苦还会延续一段时间:业绩确实很差,净利润同比增速13年-22%、14年43%、15年-2.7%。

3)未来无与伦比:净利润同比暴增至16年171%、17年83%、18年36%。

4)私有化:公司自由现金流创造力及回报率:12年FCFF/EBITDA 73% & FCFF/MV 8.4%(下同),13年79% & 6.4%、14年80% & 7.2%。

我们认为2014年的孙正义与GIC可能做的是同一种交易,我们把2014年的贵州茅台以同样方式表达:

1)市场不理解茅台的价值:非常便宜,可能被低估,2014年PE-ttm仅15倍(2010年高达37倍)。

2)此刻的痛苦还会延续一段时间:业绩确实很差,净利润同比增速13年14%、14年1.4%、15年1%。

3)未来无与伦比:净利润同比暴增至16年7.8%、17年62%、18年30%。

4)如果私有化:公司自由现金流创造力及回报率:13年47% & 7.7%、14年38% & 3.9%、15年72% & 6%。

抱头“痛哭”的背后:首先是黄仁勋的遗憾(14年未实现私有化)成就了孙正义的遗憾(17-19年成为其流通股东),进而孙正义的遗憾加剧了黄仁勋的遗憾(错失23年AI爆发估值新高)。这对双向遗憾凸显了股票相比于债券的长期优势:企业对未分配利润的再投资产生的价值,形成股权相比于债权的长期超额回报,在创新领域带来的成长性更加超乎想象(超出股东及管理层),进而激发更高的估值溢价。

长线价值投资者眼中的自由现金流。我们之所以认为这两笔交易是同一码事,是因为这两个公司即便在利润0增长的困境下,依然维持了充沛的自由现金流创造(进一步来自可控资本开支、成本费用管控、高效运营资本),从而为长线价值投资者买入形成了足够安全的保底:即便私有化其自由现金流回报率也能创造稳定股东回报。过去一年我们团队对自由现金流形成了系列研究(详见《自由现金流资产系列》)。很多人误认为长线投资者有过人的长期预测能力,实际并非如此,孙正义在2019年卖出英伟达后错过AI爆发,GIC在2019退出茅台前十大流动股东后错过随后的核心资产冲顶。稳健的估值工具是长线投资者更信赖的帮手,以极具吸引力的价格买入自由现金流,成为价值红利的股东,在估值高位选择兑现,也接受此后创新或流动性宽松创下估值历史新高。再通胀牛市的主线与暗线往往互为镜面:相对收益追求困境反转高增长,愿接受高估值溢价;绝对收益追求稳定价值,愿接过弃如敝履的品种(详见《守着低估值&龙头能迎来春天吗?——烟蒂股系列1》),甚至喜于看到短期业绩继续疲弱,以提供更充裕的定投价格与筹码收集空间(极端低估值可考虑杠杆私有化)。这两类策略绝无贵贱优劣之分,股市中各类投资者不必求得悲观相通,能找到各自欢喜即可。正如证监会主席吴清对国九条的解读:一个好的市场生态,机构投资者和个人投资者将共生共长、长线短线各类资金各得其所、发行人投资人相互成就、市场各参与方都归位尽责、监管与市场良性互动。

二、另一种选择:红利价值是存量经济股市长牛的内核

未来半年是长线资金收集红利价值难得的窗口期。我们认为本轮再通胀牛市分为两段,前一段是金融再通胀,受益于双宽政策打破债务清偿与价格下行风险的负向反馈,金融资产受益于货币政策的先行宽松,在股市层面呈现出小盘成长风格的短期占优。但此刻恰好给红利价值提供了难得的筹码收集窗口,类似于十年前孙正义与GIC的选择。一方面,红利价值短期较难实现业绩的快速修复,例如消费目前尚未明显回暖,使得例如内需相关的板块短期业绩可能仍有承压,此外PPI价格目前仍处于负增,因此资源品相关的红利的业绩在短期内也很难看到向上的弹性。但在长线价值投资视角之下,当下因短期业绩依然承压使得估值(PE)处于低位,反而提供了比较好的筹码收集期。甚至在相对视角之下,由于剩余流动性推升了小盘成长,反而会呈现出更多的筹码抛售机会。

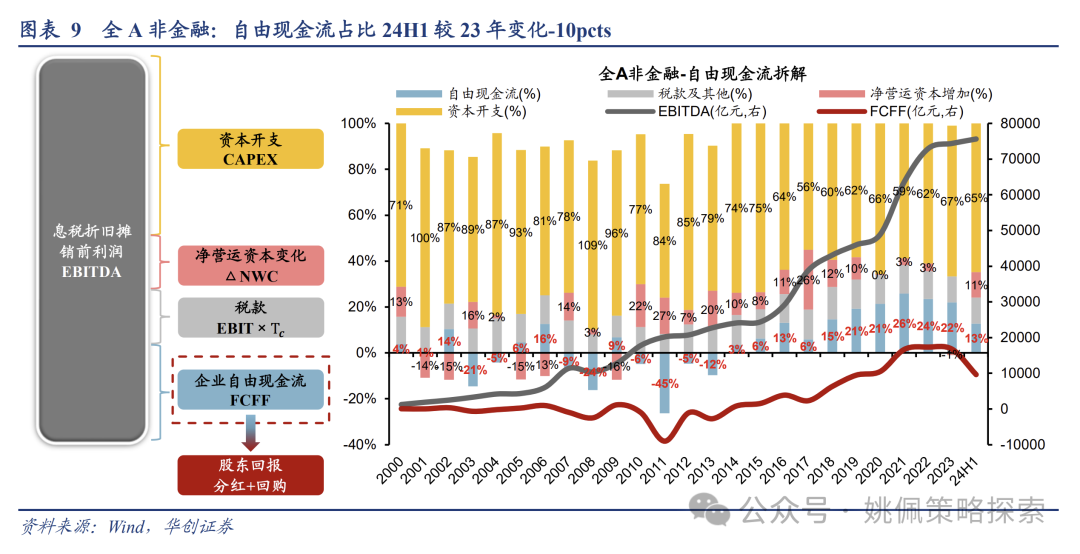

双宽政策意在将经济拉回到正常周期运行轨道,长远看存量经济下股权回报的最终来源在于自由现金流。我们认为,本轮双宽的主要作用是通过短期强刺激使得通胀回归正常水平——经济回归正常的周期波动。但受制于地产、人口等长期增长因素,以及本轮AI创新仍未看到明显的应用场景展现,经济或更大概率进入存量时代。而在存量时代中,我们认为股权的长期回报是来自于企业所创造的自由现金流以及较高水平的分红。正如我们在1/30《红利背后的自由现金流资产——自由现金流资产系列二》中提到,后疫情时代,众多中国企业开始转变其经营模式,从增量经济下加杠杆-扩资本开支-追求收入规模(甚至短暂容忍亏损),走向存量经济下,降低不必要资本开支,追求稳定的现金流支配和真实利润增长。从股权回报来看,分红的必要前提是企业具备自由现金流的支配能力,而自由现金流的支配能力背后则源自上市公司相对审慎的投资态度、通过更高效的库存管理、提高经营效率、降低资本支出和净营运资本。

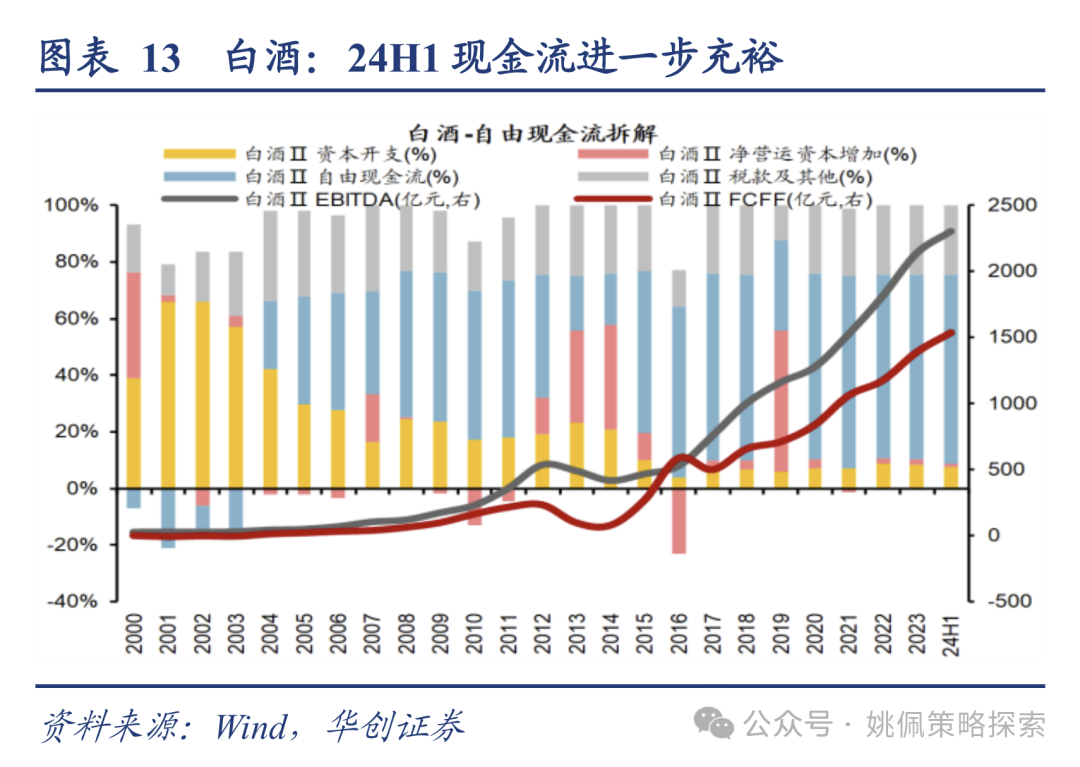

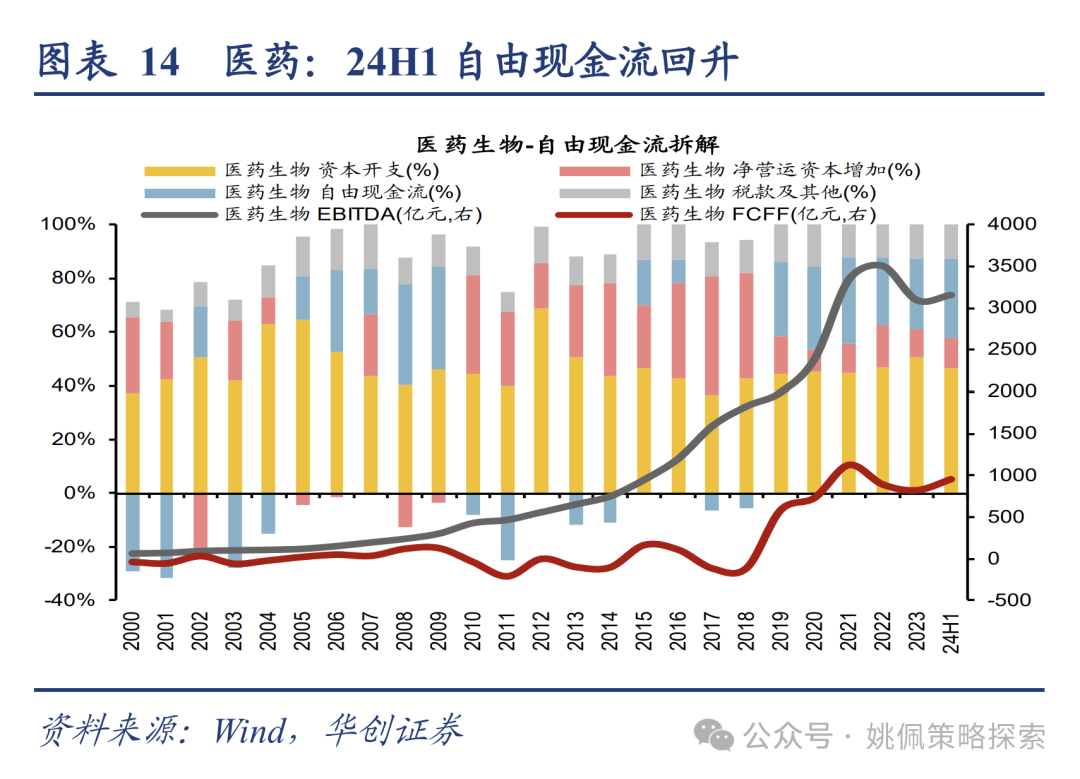

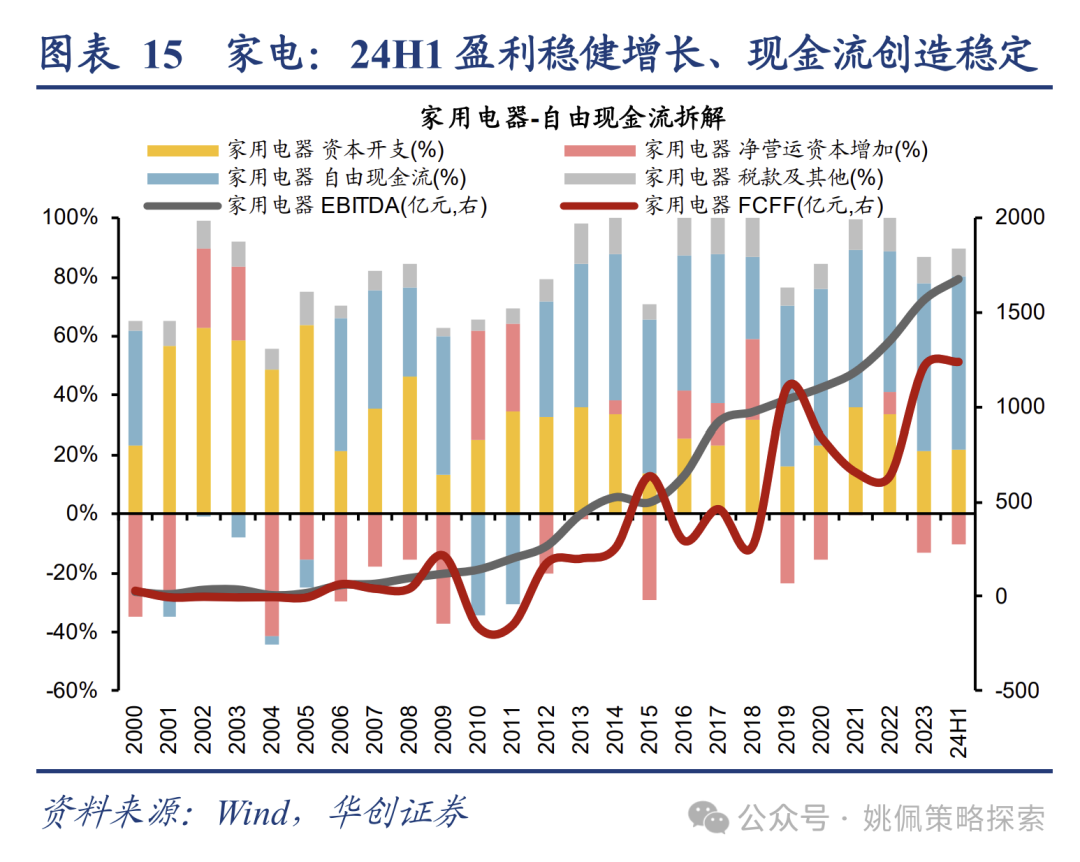

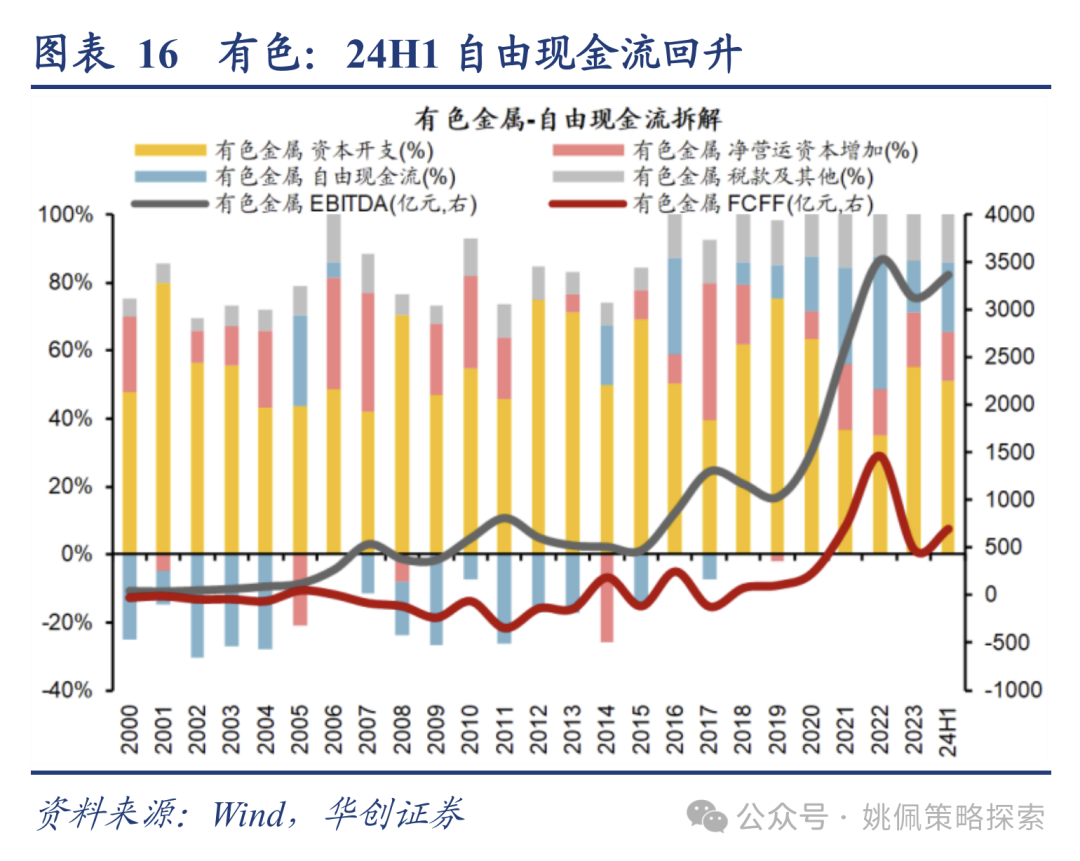

若实物再通胀强势回归,红利价值的成长属性同样值得期待。双宽政策下的再通胀牛市:前半场的金融资产再通胀已在演绎,后半场的实物再通胀威力同样不容小觑。类似于2000年后的实物再通胀(详见10/18《复盘:1999年519,双宽再通胀》)和2015年后的实物再通胀(详见11/13《15年牛市的客观必然与脉络》),我们都能看到中国的PPI与CPI陡峭上升。假设实物再通胀回归,名义GDP增速有望从当前低于实际GDP增速0.6pct,强势回归到高于实际GDP增速1pct-3pct的正常区间(约6%~8%),这也意味着在经济复苏过程中内需消费以及制造业的上游资源品的业绩弹性将得到明显释放。不过这也需要仰仗于在明年的外贸关税压力下,会有更多围绕内需的经济刺激和扶持政策的出台。乐观情形下,一方面消费品的价格或将上涨,消费行业的毛利率将重回扩张区间,例如16-18年白酒成长属性的爆发。另一方面,工业品领域的价格或将回升,也将带来上游资源品业绩的重新回归,有色、煤炭等行业的EBITDA将明显提升。这一视角之下,红利价值不仅有金融再通胀之下筹码收集的优势,更有实物资产再通胀回归之后成长属性再次回归的优势。同时,这也意味着我们提到的红利价值股将不仅仅局限于过去3年期间投资者理解的以传统公用事业为代表的高股息个股,其范围将进一步扩展至消费领域和上游资源品领域。

三、红利价值何时回归:实物再通胀时刻

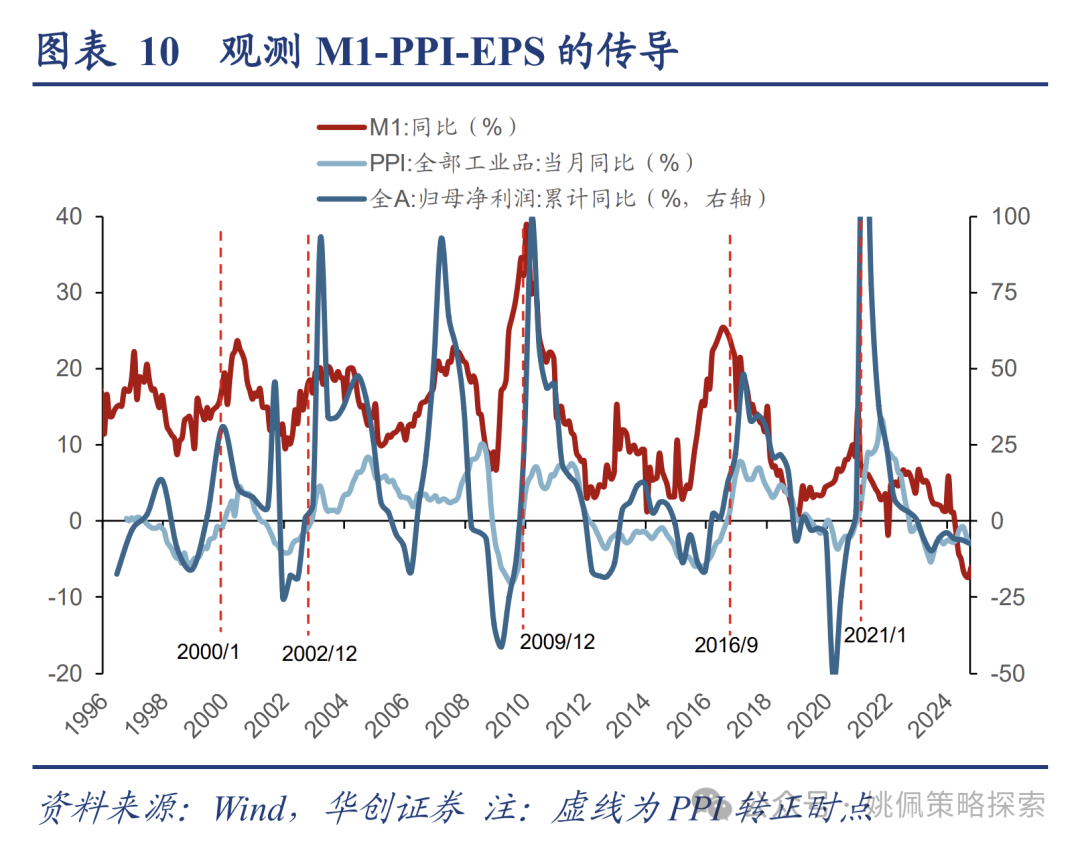

重点关注M1&PP1转正时刻以及债市拐头向上时点。我们认为本轮再通胀牛市的上半场或更多表现为流动性宽松,即股票相较于居民储蓄的再定价;而下半场则有望更多展现出通胀回归之后,经济复苏带来实物资产的再通胀;这也意味着剩余流动性将不再继续在金融市场中淤积,而是通过财政举债宽松后引发的私人部门信贷回归。因此,我们高度关注M1、PPI的转正时间以及10年期国债收益率拐头向上的时点。由于政策拐点确立到业绩触底回升存在时滞,一般需要6~9个月的观察期,详见11/13《15年牛市的客观必然与脉络》、10/27《剩余流动性盛宴——策略周聚焦》。本轮则重点观测25年M1和PPI的转正月份以及10年期国债是否能够回升至2.5%左右的区间,从而验证双宽政策对经济的影响是否有效传导至实物再通胀的阶段,同时也预示着牛市下半场的开启。届时,当前“买在无人问津处”的红利价值股或将再次回归。目前来看,10月M1同比-6.1%(前值-7.4%),PPI当月同比-2.9%(前值-2.8%);近期10年期国债收益率从9/23的2.03%升至9/29高点2.22%后,回落至11/15的2.08%。对于实物再通胀的传导仍需要足够耐心。

四、买在无人问津处:构建红利价值组合

红利价值的筛选标准:高股息(高自由现金流)、低估值、大市值。对于红利价值股,预测其自由现金流相比于PE&PB估值法更为有效,不过对于红利自由现金流的预测极其考验投资者的估值模型。此前我们在1/30《红利背后的自由现金流资产——自由现金流资产系列二》中按照高自由现金流汇报率+低投入、高利润分配股东比例,构建了高自由现金流回报组合,根据11/12最新一期《掘金组合:并购重组、强势股&反转策略》,该组合近10年年化收益率13.2%,相比于同期万得全A的5.5%,超额收益明显。不过基于当前组合依然是基于2023年报所构建,因此数据已相对滞后(A股上市公司中报自由现金流数据质量偏低,待25年4月年报季后,我们才能形成更清晰的指引)。

由于企业形成自由现金流后通常不会囤积大量现金,因此股息率往往成为了股东回报的最终体现,当下我们选择用股息率作为自由现金流的替代指标。按照以下三个标准做筛选,挖掘当前A股的红利价值股:(1)规模更适用于长线价值投资者:市值500亿以上;(2)股息回报率较高:股息率(近12个月)>2.5%;(3)市场目前给予较低估值:PE近10年分位数低于50%。最终筛选出67家上市公司,主要集中在银行、交运、食饮、有色、公用等行业。

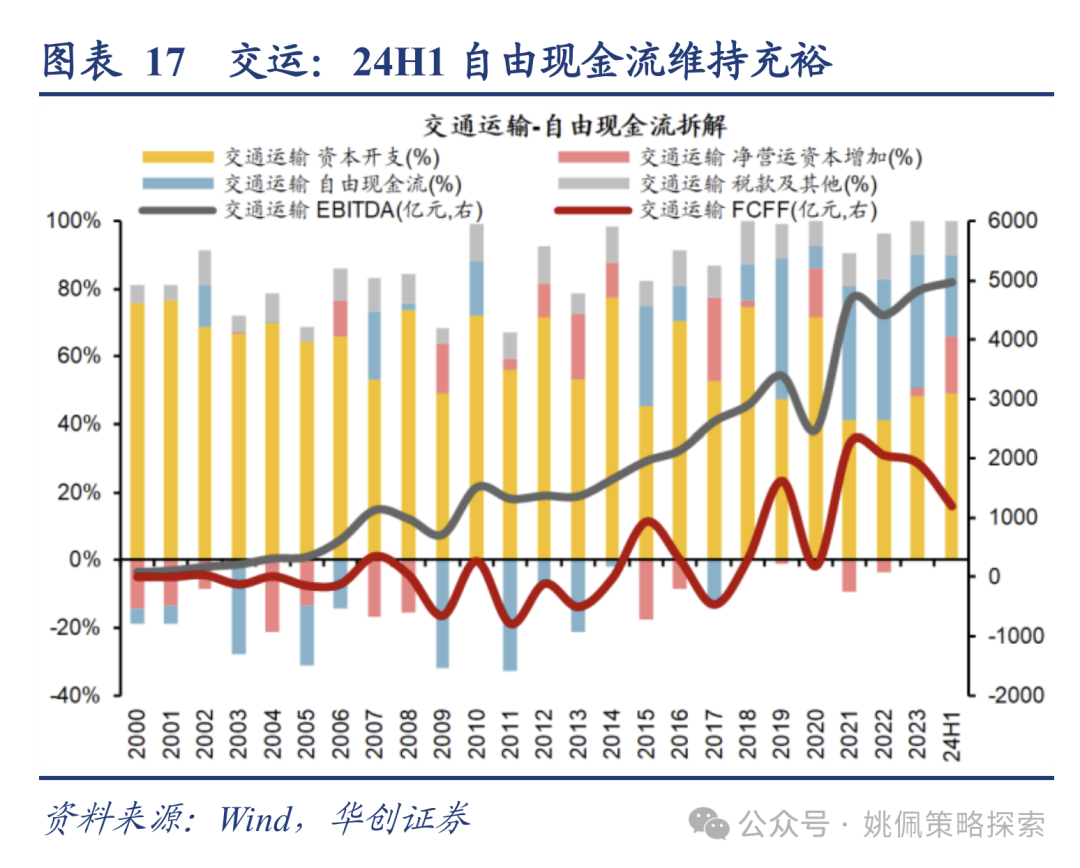

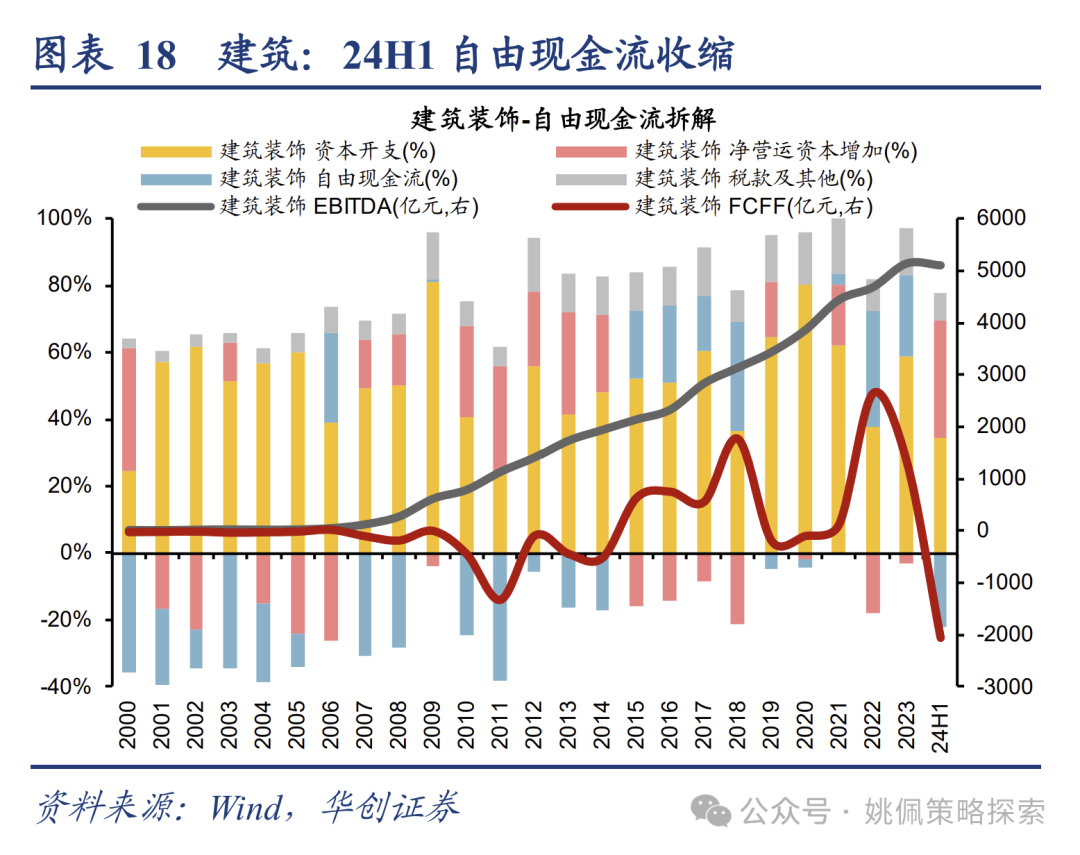

红利价值将扩充为三大板块:消费内需(白酒/家电/医药龙头)、周期资源品(有色/煤炭/交运/建筑)、红利低波(银行/公用)。

1)消费内需:随着化债缓解地方债务压力、资产价格企稳,居民部门工资性收入和财产性收入有望改善,负债端偿债压力减轻,有望刺激消费支出,传统消费领域如白酒、餐饮、家电、医药或将受益。同时,国内本身就是一个潜力巨大的消费市场,在明年外围不确定因素扰动背景下,以促消费为代表的扩内需或将成为政策发力的重点方向。

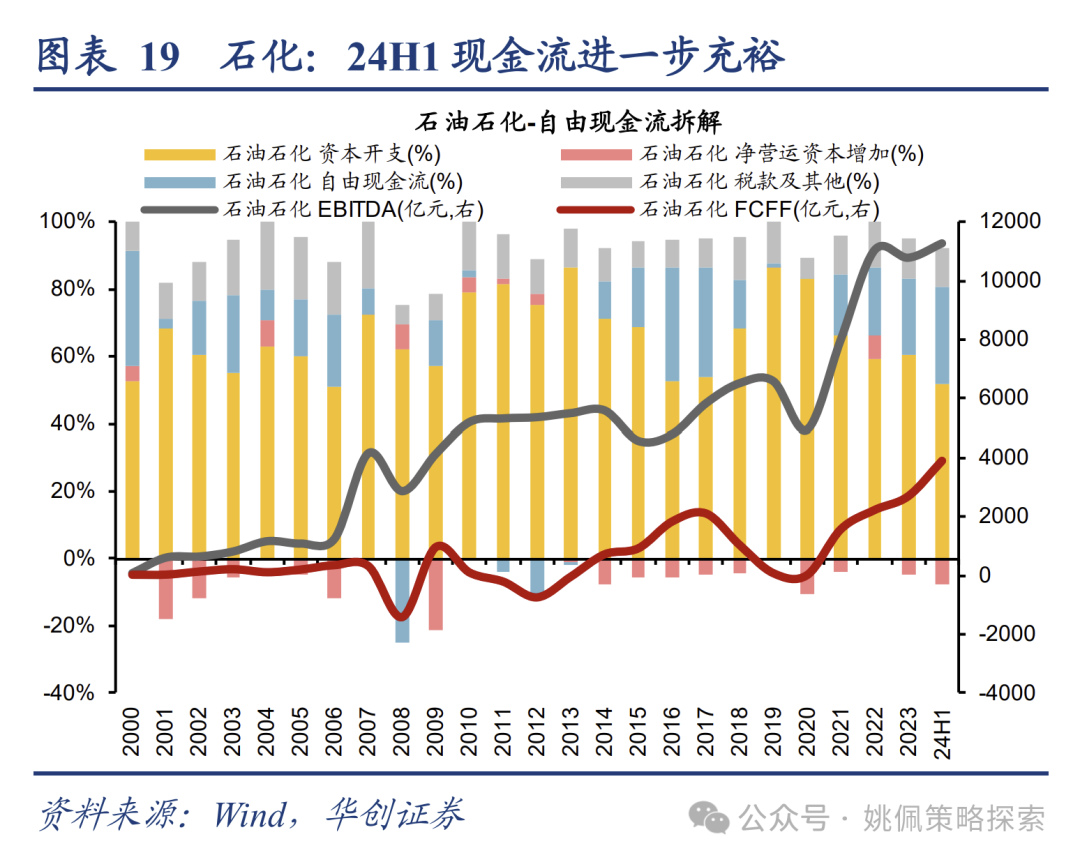

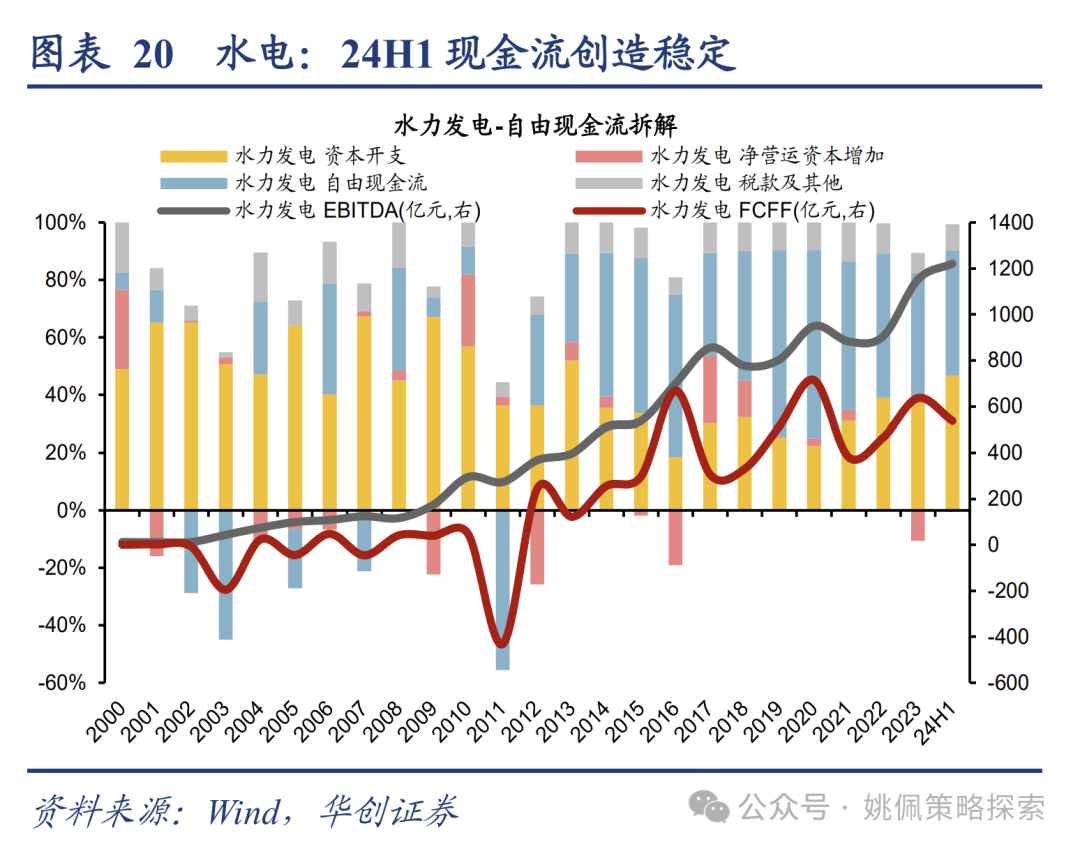

2)周期资源品:中长期看,中国仍是全球的制造中心。在制造业崛起之下,对于上游的需求始终存在:港口、高速公路、工业金属。而这些行业普遍已经完成了供给侧的出清,在需求稳健以及供给刚性的逻辑之下,预计能够提供充沛的自由现金流创造。

3)红利低波:电力作为经济复苏的核心提供方(叠加能源转型背景),银行作为经济复苏过程中的资本中介,在经济回暖之后,两类行业都有望迎来强劲的业绩增长,同时叠加低利率的背景,其稳定的长久期红利回报属性价值凸显。

风险提示:

1、宏观经济复苏不及预期;

2、海外经济疲弱,可能对相关产业链及国内出口造成影响;