来源:雪球App,作者: 云核变量集团,(https://xueqiu.com/1055645256/312957930)

以下内容为刘夏女士于2024年8月14-15日第三届股权投资论坛“可持续助力企业ESG实践”分论坛主题演讲。

一、中国正在去向何方?

十年前,我刚回国创业,那时候对于我们这些在国外工作过的人来说,机会在中国。与其在国外的一家外资企业打工,虽然发展的也不错,还不如回到看不到天花板的中国市场闯一闯。当时是全球化时代。美国和欧洲发达国家拉出一条大阳线,我们跟牌。我们都是全球化的受益者。

然而,从奥巴马时代到特朗普时代,再到拜登时代,情况发生了转变。中国还是开放,美国开始主动退出全球化的游戏。最明显的表现就是贸易保护主义政策,特朗普时期美国对许多国家的商品加征关税,引发了一系列贸易争端。这一做法目的是保护美国国内产业,解决“制造业空心化”、“产业转移”、就业等问题,但也对全球贸易体系造成了冲击。美国退出了跨太平洋伙伴关系协定(TPP)这样一项重要的多边贸易协定;重新谈判北美自由贸易协定(NAFTA)从而争取更有利于美国的条款。美国是最核心的政策变成了强调“美国优先”,在一些政策决策中,将美国自身利益置于首要位置,减少对国际合作和国际义务的关注。

2008年金融危机,我在英国的一家投资银行工作。美国政府激进,或者说不当的房地产金融政策为危机埋下了伏笔。金融衍生品的滥用,拉长了金融交易链条,助长了投机。当时我们做的金融衍生品的模型和参数,都要重新修正。美国货币政策推波助澜,许多金融机构在这次危机中难以幸免。从美国引发的次贷危机到欧债危机,后来演变为全球性的金融危机,过程之快,影响之大,始料未及。我们意识到美国所玩的这一套,其实就是通过拥有铸币权,债务货币化、资产证券化,让全球市场跟牌的国家为他们买单。当美国发现这些原本的跟班开始威胁到美国自身的经济、贸易、科技、金融的发展,于是就不想“全球化”了。

当美国推动逆全球化,正好给了中国重返世界舞台中央的战略新机遇。上个月,有一位连续创业者,来公司找我聊,谈他自己最新的动向。他在几年前是一家公司的创始人,这次见面,也是道别,他马上要搬去欧洲,作为一家国内光伏企业欧洲市场的总经理。他说,与其在国内“卷”,不如换个模式去德国、法国、意大利、荷兰的市场“卷”。最近,还有一家人工智能公司的创始人,做的是图生音乐,他在创业初期就想好了如何布局东南亚、日本、新加坡的市场。他认为,这些国家在人工智能方面的市场增量不亚于中国市场。还有一家企产业链的公司,从两年前就通过跟美国合资的方式,在美国建厂,既解决了美元基金不再乐于投资中国的窘境,也解决了拓展境外市场的需求。

所以,当我们谈论逆全球化,只是美国主导的全球化的停滞,而以中国为主体的开放,正在发生,从未停止,而且正在提速。这意味着,、中国品牌,中国企业,走向世界。新全球化带来了新的增长方式、新的商业逻辑、新投资机会,也注定会塑造新企业家。以终局思维来看,未来我们会在哪?我们如何去到那里?

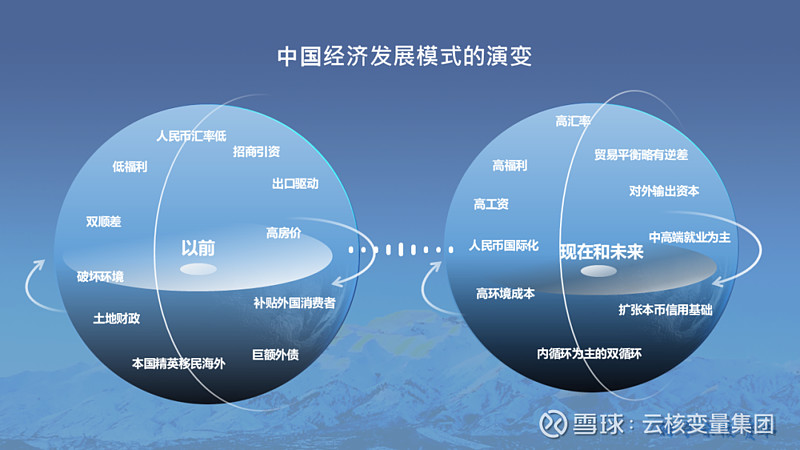

上一个阶段,中国发展的主线是城市化,地产、基建、原料,这些是带来大量财富的行业。这种发展模式反映在宏观上的普遍现象是政府收入依靠土地财政,破坏环境产业带来了高增长,随着人民生活质量的提高房价不断攀升。我们依靠人民币的低汇率获得国际贸易机会;我们依靠补贴外国消费者招商引资。

随着中国的高科技产业的发展,抬高了价格要素,人民币汇率自然走强。我们今年在动荡的金融市场屡次观察到的现象就是,其他亚太国家的汇率长期走低,在我国独立的货币政策影响下,人民币恰恰相反,保持强劲。在以中国为主体的新全球化下,我们所带来的附加值是不一样的。我来组局、我来当群主、规则我来定。其他国家想把你的铁矿、石油、煤炭、天然气卖给我,你就要接受我在产业链位置的上移,不能打压我的高科技产品。

全球的博弈在变,国家内部也在变,企业发展更在变。那些仍然停留在低端产业,通过把员工工资压下来,通过让政府把环境标准降下来,否则就要破产的企业,这个变化的过程中,一定会被淘汰掉。有一些本来不够格做企业的人,由于获得了时代的红利也可以领导企业了,觉得是自己的本事,而实际上只是踩在了时代的风口上。当那阵风停了,这些人已经狠狠的摔下来了。在中国引领的新全球化中,能够带领中国的年轻人,在全球市场的充分竞争中具有竞争力且做到最好的,将成为新一代的企业家。在与以往截然不同的发展模式中,我们会看到企业需要付出高昂的环境成本,需要增加工资与福利获取具有科技竞争力的高端人才,新的发展模式伴随着人民币汇率的上涨,最终体现在人民币的国际化。

二、路途中有什么阻碍?

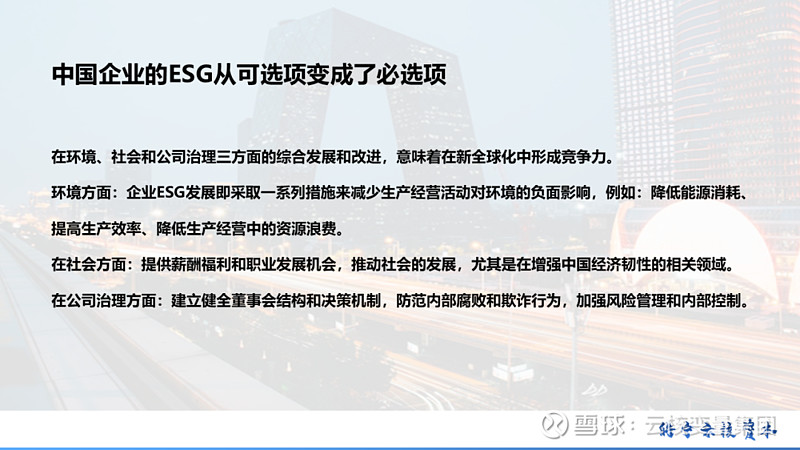

在这样的发展方式转变下,我们再来看中国企业的ESG,已经从一个“可选项”变成了“必选项”。在环境、社会和公司治理这三个方面的综合发展和改进,也意味着一家企业在新全球化中形成竞争力。在环境方面,企业ESG发展意味着采取一系列措施来减少生产经营活动对环境的负面影响,例如:降低能源消耗,提高生产效率,降低生产经营中的资源浪费。在社会方面,提供薪酬福利和职业发展机会,推动社会的发展,尤其是在增强中国经济韧性的相关领域。在公司治理方面,建立健全的董事会结构和决策机制,防范内部腐败和欺诈行为,加强风险管理和内部控制。总的来讲,ESG从公司治理的规范化,到承担更多的社会责任、环境保护义务,正体现了一家创业公司从草台班子中的草台班子变成一家具有全球竞争力的企业。

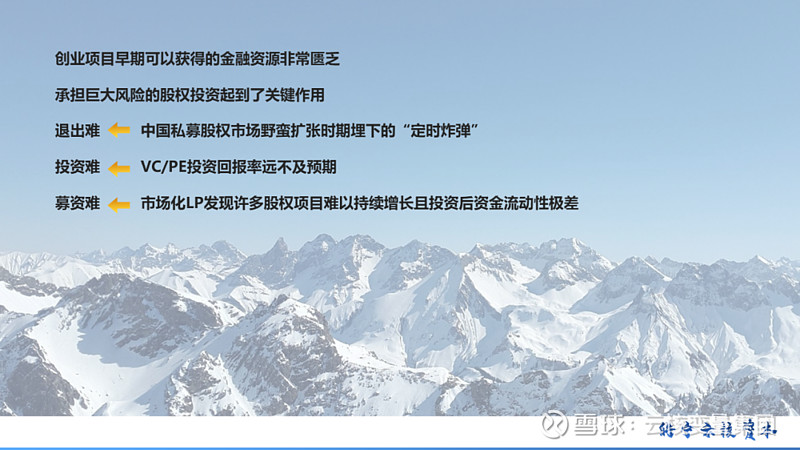

企业的发展和壮大离不开金融支持。即使我们再如何强调金融服务实体经济,在创业项目早期,可以获得的金融资源是非常匮乏的。承担巨大风险的股权投资自然起到了关键作用。过去七八年,中国股权投资的发展模式与地产行业高歌猛进时期非常类似,都是“高杠杆+高周转”,投资人给创始人加杠杆、基金LP给GP加杠杆,而在企业运营中的核心问题,从商业模式是否可持续到估值是否合理,都不再重要。只要在二级市场有人接盘,创业项目能快速批量上市,游戏就可以进行下去。然而,当二级市场的投资人变成更为挑剔的投资者,以上创投的套路突然就崩盘了。

目前中国股权投资的最大问题是退出难,退出渠道有限,IPO上市远不及预期。管理规模近5000亿元的中国头部VC正在“批量起诉退出”,主要原因是被投公司未能按约定时间内上市。2023年开始IPO政策收紧,越来越多的拟上市公司想在规定时间内实现上市已毫无希望。七八年前,中国私募股权市场的野蛮扩张时期埋下的“定时炸弹”,接连引爆,大量创业项目破产清算的同时,一级市场也迎来“诉讼退出”潮。第二是投资难,股权投资对于投资人的复合型要求非常高,能够系统性获得超额回报通常需要几十年的时间来验证。从过往业绩来看,一些所谓投过明星项目的基金DPI远不及预期。当然,这并不全是基金管理人或者股权投资者自己的问题,也是周期变化、政策变化造成的结果。这进一步让现有的一些股权投资机构风险容忍度降低。第三是募资难,政府属性的资金占比越来越大,往往对应返投要求;市场化的LP发现许多股权项目难以持续增长,投资后资金流动性极差,同样的资金,不如配置到其他资产品种。

为什么说ESG是中国股权投资困境的答案呢?目前中国股权投资的难题,实际上是往期投资决策埋下的祸根。在中国为主体的新全球化和新增长模式下,ESG投资是识别优质项目的最佳抓手。很多人对于ESG投资一直是错误的理解,认为ESG仅仅是一种侧重于公益、环保的理念。实际上,ESG投资的目的是识别那些在ESG方面表现良好的企业,认为这些企业更有可能实现长期可持续的财务业绩,同时降低投资风险。通过数据分析证明,在ESG方面表现优异的企业,也具有更优的投资价值。因此,ESG是适用于当下中国经济发展的投资框架和理念。在环境方面的优质项目,比如智能制造、人工智能,汽车交通正体现了能源管理的高效,以及对环境的友好;在社会方面,比如,企业服务、的国产替代,对于增强中国经济韧性、抵抗全球地缘政治风险方面有着关键作用。公司治理方面的不断优化,意味着一家企业逐步接近资本市场的规范和标准。

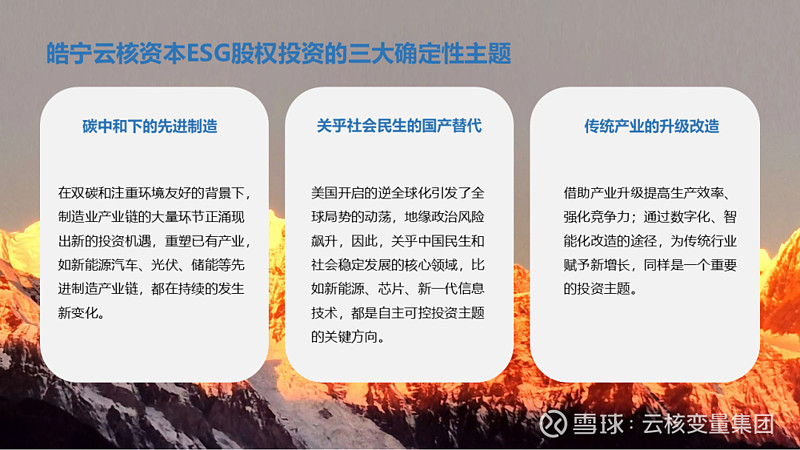

因此,我们有了ESG股权投资三大确定性的投资主题。第一,碳中和下的。中国拥有全球规模最大的制造业产业链,在双碳和注重环境友好的背景下,制造业产业链的大量环节正在重塑已有产业,也涌现出了新的投资机遇。第二,自主可控、国产替代。美国开启的逆全球化引发了全球局势的动荡,地缘政治风险飙升,因此,关乎中国民生和社会稳定发展的核心领域,比如、半导体、新一代信息技术,都是自主可控投资主题的关键方向。第三,产业升级。借助产业升级提高生产效率、强化竞争力;通过数字化、智能化改造的途径,为传统行业赋予新增长,同样是我们ESG框架下的重要投资主题。

三、如何把握机遇?

当认识到中国为主体的全球化是一次重大的、战略性的新机遇,我们作为创投的参与者,在ESG股权投资的框架下,必须正视早中期项目的诸多问题。截至目前,我们今年看了上千个创业项目,总的来说,创业公司具有三大普遍问题。第一,科技创新与商业化平衡的问题。比如,很多能源管理、节能改造类的公司,商业模式导致收入从项目开始后五到八年陆续分成,持续存在大量的应收账款。创新理念很好,但是财务的可持续性如何解决?再比如,一些芯片公司,解决卡脖子的问题,但不能形成有效订单,在“财务指标”正在成为投资机构评估创业项目“硬性指标”的情况下,如何验证自身产品化、产业化的可能性?相反地,一些公司产品的壁垒并不高,延续现有方向在国内上市基本无望,继续下去在资本市场只有“死路一条”,如何是好?第二大问题,成长性与资本市场变化的问题。一家创业公司经营了十多年,去年的销售规模达到上千万,但是毛利率很低且按已有方式几乎没有成长性。如何把握融资机会让公司实现增长?还有些创始人喊出了完全脱离实际的高估值,而现在资本市场的逻辑早就变了,没有人为看不清未来的高估值买单。如何帮助创始人正视创业环境的变化?有的项目,创业逻辑已经不再受到资本市场的青睐,如何快速调整商业模式,在等待融资的同时自我造血?第三是公司治理的问题。一些公司在创业初期,夫妻二人都在公司,也有的管理层全是亲戚、同学、朋友,如何能在公司发展的过程当中完善公司治理,避免未来股东分家造成公司动荡?

作为一家投资机构和金融服务机构,我们能做什么?我们能为这个阶段的中国创投带来什么?我们是以高估值参与所谓的明星项目,再去经历下一个周期的“退出难”,还是真正解决创业公司的问题,从ESG等重要的维度提升企业的竞争力,以股权投资与投行业务帮助一些并不完善的创业项目在中国为主体的全球化新均衡中具有竞争力?我认为,后者才是在今天的中国创投市场更具价值的事情,也是皓宁云核资本正在推动和坚持的。

皓宁云核资本作为中国首家绿色精品投行,重新定义绿色与可持续发展。创始团队兼具欧美老牌投行经验,深耕中国市场,聚焦全球经济与中国经济新格局下产业转型升级与可持续发展的投资与金融服务。我们希望成为助力中国提升全球竞争力的耐心资本,同时帮助企业提升ESG标准,使财务业绩、市场估值得到显著提升。股权类已成功退出的项目包括国内与境外上市,以及并购退出。在投行业务与融资端,过去三年,皓宁云核资本累计为客户企业融资超过20亿元,覆盖初创期、成长期及“pre-IPO”三个阶段。通过我们对全球局势、经济转型与产业升级的深刻理解,皓宁云核资本帮助创业项目获得更多元化的退出通道,我们的并购顾问包括但不仅限于:代表非上市公司出售给上市公司、协助上市公司通过系列并购完成战略布局或转型、同一行业非上市公司的并购整合等。

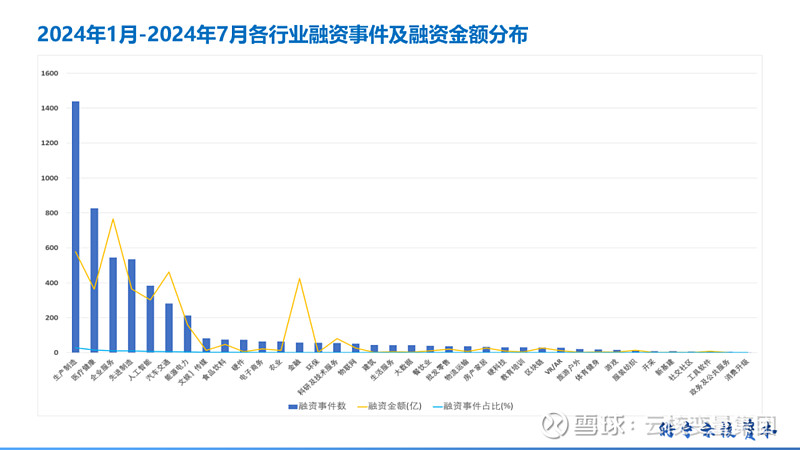

中国的创投从未停止,不能与经济发展的车轮共同前进的创业公司与投资机构,一定会被淘汰。从今年年初截至7月底,据不完全统计,生产制造行业融资事件1443笔,融资金额达577亿元,融资事件占比27%;行业融资事件827笔,融资金额达363亿元,融资事件占比15%。投融资的热门行业还包括:企业服务行业融资事件547笔,融资金额达765亿元;行业融资事件535笔,融资金额达364亿元;人工智能行业融资事件386笔,融资金额达301亿元;汽车交通行业融资事件282笔,融资金额达461亿元。从轮次上来看,早期项目更受到关注,其中,A轮融资事件1051笔,金额达439亿元,融资事件占比18%;天使轮融资事件1020笔,金额达89亿元,融资事件占比17%;Pre-A轮融资事件498笔,融资金额达61亿元,融资事件占比8%;并购交易232笔,融资金额达701亿元。